Nella lunga serie di articoli sull’industria e agricoltura in URSS, apparsi su “il programma comunista” nn. 1-2, 5-6, 7, 9-10, 15-16, 22-23/1976, mostrammo che le crisi e gli squilibri produttivi, propri non solo del campo agricolo ma di quella stessa industria che i “sovietici” pretendono “pianificata”, trovano radici nello sviluppo capitalistico russo, al quale non è possibile, più che non lo sia stato ad altri capitalismi, attuare una crescita indefinita e senza scosse, una crescita “modello”, in cui le leggi capitalistiche valgano a metà, ossia senza crisi, e la produzione scorra senza attriti interni e esterni.

Anche a prescindere dai rapporti dell’URSS con il mercato mondiale, l’evo- luzione capitalistica interna si è mostrata rispettosa del cammino che tutti i capitalismi percorrono. La decrescenza dei ritmi dell’accumulazione già pone ai sovietici problemi da capitalismo che, se non è ancora “maturo” (ossia sovrabbondante di lavoro morto) come la maggior parte di quelli occidentali, ha tuttavia concluso la fase di accumulazione primitiva; e poiché la spinta di questa si è ormai esaurita, l’assoluta necessità e la con- venienza ad una politica di protezionismo, classica del capitalismo agli inizi in una nazione, vengono meno. All’opposto, la sua indefinita prose- cuzione può pregiudicare le stesse possibilità di sfruttare le immense risorse che l’Unione Sovietica possiede ancora intatte e che sono per il capitalismo una vera manna: un campo di accumulazione esteso a tutta la Siberia! Il paradosso apparente è che il capitalismo russo, per mettervi le mani, deve ricorrere al mercato internazionale, deve cominciare a far partecipare al- l’affare altri capitalismi, non di rado più forti ed aggressivi, perché non basta un titolo di proprietà nazionale su quelle vastissime regioni per iniziarne effettivamente e su larga scala lo sfruttamento.

Nella misura in cui questi progetti di sfruttamento delle regioni orientali sono parte integrante dei progetti e delle necessità del capitalismo sovietico, e si traducono nei suoi “piani”, anche le forniture dal mercato estero di- ventano parte integrante dei piani. Ciò non accade solo nel campo agricolo, dove, nonostante le continue previsioni di risanamento, l’ultima riserva è data dalla possibilità di poderosi acquisti di cereali americani, regolata ormai con accordo quinquennale; ma anche nell’industria dove si com- missionano all’Occidente grandi impianti “chiavi in mano”, ossia completi fino all’ultimo dettaglio. In tal modo, non solo il ricorso al commercio internazionale diventa regolare e crescente, ma finisce per costituire una sempre più stretta integrazione, con un processo che può conoscere alti e bassi, ma è storicamente irreversibile.

Va naturalmente notato che il commercio estero sovietico non è mai venuto meno, né nell’area del Comecon, né con i paesi capitalisti sviluppati, nep- pure ai tempi in cui Stalin teorizzava la mostruosità del “mercato socialista” e praticava il protezionismo a difesa della nascente industria. Anche negli anni della guerra fredda, non meno del 14-15% del commercio estero ri- guardava i paesi occidentali, praticando ampi buchi nella famosa “cortina di ferro”. Oggi di quella cortina non esiste neppur quasi il ricordo, e il mercato “socialista” si mostra sempre più un’appendice del mercato mon- diale: l’interscambio estero complessivo (esportazioni + importazioni) del- l’URSS era di 14,6 miliardi di rubli nel 1965, raddoppiava quasi in sette anni, con i 26 miliardi del 1972; e nei tre anni successivi raddoppiava nuo- vamente, a quota 50,7 miliardi nel 1975. Quindi con un aumento non sol- tanto notevolissimo per tutto il periodo (più che triplicato in dieci anni) ma accelerato. E questi ritmi crescenti del ricorso all’estero fanno da si- gnificativo contrappunto ai ritmi decrescenti della produzione interna.

Integrandosi nel mercato mondiale l’economia russa ne resta sempre più influenzata e determinata, e mentre per un verso riceve la cercata spinta allo sviluppo interno, per l’altro subisce gli effetti dei movimenti interna- zionali del capitale e delle sue vicende, crisi comprese. Il dramma del Cremlino è tutto nel sogno, in gran parte destinato a rimanere tale, di un contatto “controllato” con l’estero, commerciando senza esserne travolti, facendo partecipare altri allo sfruttamento interno senza dover cedere la parte migliore; ed è un dramma soprattutto perché in questa situazione, che è poi quella della concorrenza internazionale, la Russia ha molti meno numeri, per sviluppo commerciale e produttivo, di altri capitalismi con- corrente-cooperanti, e si affaccia più decisamente all’esterno negli anni in cui la crisi ha generato un drastico restringimento dei mercati. Conclude- vamo ne “il programma comunista” n. 6/1976: “Se il trentennio della in- disturbata orgia di accumulazione del capitalismo si avvia veramente alla fine, questa si incontrerà con una Russia non più protetta dalle crisi dal- l’impeto della prima accumulazione; anzi essa stessa si muove, con la de- crescenza dei ritmi e gli squilibri produttivi, nella stessa anarchia mercantile, nella stessa direzione irreversibile”. Mercato “socialista”, moneta “socialista”, profitto “socialista” e, alla fine, perché no?, crisi “socialista”.

Correnti di traffico

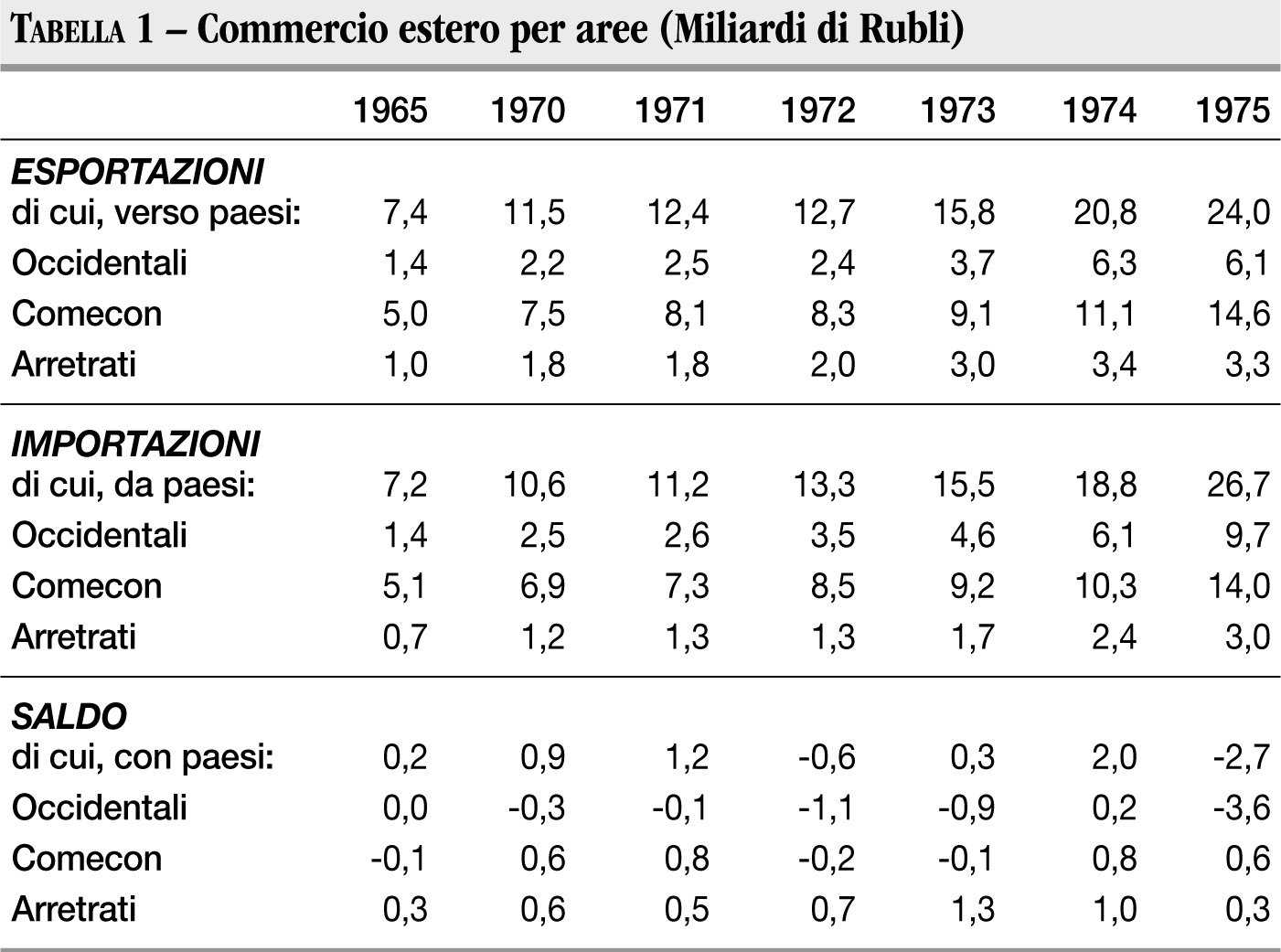

L’intera situazione del commercio estero russo è sintetizzata nella tabella 1, ove compaiono le cifre dell’esportazione, dell’importazione, e il saldo algebrico per aree e per gli anni 1965 e dal 1970 in poi, il primo bastando come riferimento storico, gli altri essendo importantissimi in quanto sono gli anni della crisi economica tuttora in corso e reagente sulla stessa economia sovietica. Le cifre, infine, sono espresse in miliardi di rubli; per avere un’idea sommaria, si consideri che al cambio ufficiale il rublo varrebbe un dollaro e 1/3: ma vuol dir poco perché non é moneta convertibile e la sua valutazione ufficiale non ha perciò un senso mercantile reale.

La semplice considerazione delle cifre dell’esportazione ed importazione, anche a prescindere dai bilanci particolari per aree, mostra che al grande sviluppo quantitativo dell’interscambio si è accompagnata la rottura del- l’equilibrio del pareggio, che nel 1965 ancora si esprimeva in un saldo commerciale zero. È dal 1972 che la situazione appare in tutta evidenza, con un primo deficit consistente, coperto e recuperato nei due anni suc- cessivi, per finire con il vistoso saldo negativo del 1975. A questa data, le importazioni sono molto più cresciute, in dieci anni, dell’esportazione; ma anche a voler considerare eccezionale l’annata, resta il fatto che il saldo della bilancia ha preso un andamento a sbalzi. In altri termini, il commercio con l’estero non ha più un carattere marginale, e non può essere annullato nel saldo limitando l’importazione a quanto è possibile pagare anno per anno con l’esportazione. Ed in effetti le importazioni hanno, anche nell’ultimo anno, dettato legge, aumentando sempre a ritmi sostenuti, mentre le esportazioni almeno in due anni (1972 e 1975) si sono pressoché fermate: importazione ormai necessaria a prescindere dalla possibilità di ottenere il pareggio.

È appunto questo sganciamento delle importazioni dalle esportazioni che caratterizza l’integrazione, certo non ancora completa, nel mercato mondiale. La Russia dipende in parte dall’importazione, e sia pure una dipendenza gonfiata di tanto in tanto dalle crisi agricole e dai conseguenti massicci acquisti di cereali; soprattutto, entra nel vorticoso girone nel quale, avendo necessità di importare anno dopo anno, nasce l’esigenza di potenziare l’esportazione, di farsi largo sui mercati e nella concorrenza internazionale per non lasciar troppo andare avanti il deficit. Per questa via diventa im- possibile ritirarsi a piacere dai mercati: perciò il processo è irreversibile. Neppure è secondario che questa integrazione avvenga per la spinta delle importazioni piuttosto che delle esportazioni, come per alcuni paesi ca- pitalisticamente evoluti, ma di limitate dimensioni, le cui importazioni sono essenzialmente in funzione delle necessità della produzione industriale di trasformazione e della conseguente esportazione (Giappone, ad esempio). Questo punto potrà essere più avanti chiarito con l’analisi della struttura dell’interscambio estero sovietico, ma anticipa già il carattere di debolezza verso l’esterno del suo apparato produttivo. Ed infatti, considerando il commercio con la sola area occidentale, definendo in tal modo i paesi ca- pitalisticamente più evoluti, europei ed americani, ed il Giappone, noi tro- viamo che esso si svolge, con la sola eccezione dell’anno 1974, in deficit costante.

Nel 1965, l’interscambio con quest’area avveniva in pareggio, in ossequio al generale pareggio di bilancia. Ma negli anni settanta il deficit costituisce ormai la norma – non solo, ma è anche pressoché tutto il deficit russo, mentre il commercio con le altre due aree finisce per avere, col suo attivo, una funzione di compensazione. Ancor più chiaramente, nel 1975 è proprio il deficit con i paesi capitalistici maggiori a raggiungere cifre rilevanti e a non poter più essere compensato. Se aggiungiamo a ciò il fatto che è in questa area che il commercio sovietico è cresciuto più rapidamente, sotto entrambi gli aspetti, ne possiamo facilmente dedurre che l’apertura commerciale russa è con i paesi capitalistici occidentali; è questa corrente di traffico che dà il “la” a tutto il movimento e lo spinge in avanti.

La considerazione è anche avvalorata dal fatto che il commercio nell’ambito del Comecon, che tuttora rappresenta la parte principale in termini assoluti, avviene sulla base di unità monetarie che, come il rublo, moneta per così dire “ufficiale” dell’area, non sono convertibili altrove, e perciò l’attivo commerciale con i paesi del Comecon non si traduce in altrettanta valuta disponibile sugli altri mercati, ben più interessanti, dell’occidente: insomma sono attivi che non “pagano” il passivo. Non è quindi per caso che i russicercano di farsi pagare dai paesi satelliti il più possibile in valuta occidentale, dollari anzitutto, sdegnando la loro stessa moneta nazionale, il rublo in- ternazionalmente sconosciuto. È il paradossale intreccio per cui, se da un lato ci si sforza di pagare il deficit per non accumularlo oltre un certo limite e togliere qualsiasi credibilità allo stesso rublo, dall’altro e proprio per questo si deve accettare la regola del mercato mondiale nel quale “sol- vibilità” si traduce da tempo “pagamento in dollari”. Come si vede, le bordate del commercio internazionale e dell’imperialismo finanziario ab- battono più muraglie e cortine che le portaerei. Ma torniamo ai dati.

Dopo due anni, il 1971 e il 1972, in cui lo sviluppo assoluto degli scambi non si accompagna a nessuna modificazione sostanziale delle tendenze, nel 1972 si ha una vera e propria crisi delle esportazioni, come evidente riflesso della crisi internazionale. Che tale riflesso si verifichi con un certo ritardo non solo non sposta i termini della questione, ma è anzi logico per un mercato, come quello russo, meno legato degli altri alle fluttuazioni internazionali. Che sia crisi delle esportazioni è testimoniato dal doppio fenomeno della quasi stazionarietà di queste, a fronte di un aumento delle importazioni che non ha nulla di eccezionale nel suo complesso. E le esportazioni diminuiscono proprio verso occidente. Di qui il deficit, che verso occidente è considerevole: 1,1 miliardi di rubli. La ripresa del 1973 e più ancora il forte attivo del 1974 sono dovuti in massima parte all’espor- tazione di petrolio che proprio nel 1974 conosce l’aumento record dei suoi prezzi mondiali. Nel 1973, i russi esportano 85 milioni di tonnellate, più 7 di gas naturale; l’anno seguente, a prezzi ancora assai aumentati, ri- spettivamente 81 e 14 milioni.

Benché al massimo due quinti di queste esportazioni escano dall’ambito del Comecon, esse influiscono decisamente sulla bilancia commerciale con l’occidente, perché con esso vengono applicati prezzi praticamente allineati a quelli mondiali, mentre all’interno del Comecon vige un sistema di prezzi ridotti. Nel 1975, vi è un parziale adeguamento dei prezzi del petrolio anche all’interno del Comecon, e quindi il valore delle esportazioni sovietiche aumenta di una forte cifra, che permette di pagare completamente le pur grandi importazioni. Ma contemporaneamente le esportazione verso ovest diminuiscono a causa della crisi, né i prodotti russi riescono a com- petere su un piano di inasprita concorrenza. Il fenomeno è tale che investe anche le esportazioni verso i paesi arretrati (dal punto di vista dello sviluppo capitalistico: espressione certo preferibile a quella ipocrita, usata dagli stessi statistici russi, di “paesi in via di sviluppo”) dove sono determinanti la concorrenzialità mercantile e la potenza imperialistica. E constatiamo che negli ultimi due anni in tabella l’attivo verso questi paesi si è progres- sivamente ridotto. Aggiungiamo gli acquisti di grano americano, l’iniziata consegna degli impianti industriali commissionati negli anni precedenti, e abbiamo il deficit-record dell’ultimo anno.

Il gigante s’indebita

Negli anni settanta, l’URSS ha conseguito con i paesi occidentali una serie di deficit commerciali per un valore di 5,8 miliardi di rubli. Di per sé, questa somma, che i russi non hanno la prospettiva di poter pagare con forti attivi commerciali nei prossimi anni, già rappresenta un inde- bitamento di un certo rispetto, che condiziona la politica commerciale e tiene ben aperto il canale di collegamento col mercato internazionale. Ma il valore dell’indebitamento reale dell’URSS è di molto superiore, da due a tre e fors’anche quattro volte la cifra indicata, a seconda che si considerino anche i prestiti contratti sul mercato finanziario europeo, i prestiti a lungo termine di Giappone, Francia, Italia, Germania occidentale, Gran Bretagna ecc.

Secondo un calcolo effettuato da Le Courrier des pays de l’Est (maggio 1976), al 1973 il debito russo rappresentava oltre il 45% dei debiti di tutta l’area europea del Comecon, che ormai sono arrivati, pare, a 35 miliardi di dollari tutto compreso; se queste cifre possono essere prese in consi- derazione, e se la quota sovietica non è variata (se lo sarà, sarà stato cer- tamente verso l’alto), si dovrebbe ritenere che il “socialismo” russo ha da spremere al proletariato nazionale, oltre al normale lavoro extra, un so- vrappiù di sudore per rimborsare la bella cifra di 16 miliardi di dollari, oltre agli interessi annuali che su questo capitale maturano. Ma questo non è un problema.

Come giustamente rilevano dalle nostre parti, l’URSS può indebitarsi per somme anche molto maggiori, dal momento che fa per esse da garanzia una immensa distesa di territorio da sfruttare e, diciamolo noi se loro non hanno la faccia di spingersi a dirlo, una efficace tradizione di sot- tomissione del proletariato alla disciplina del lavoro. Anzi, tanto più si indebita, tanto più deve permettere ai capitali occidentali di introdursi nella sua sfera nazionale di sfruttamento. Non è una novità, questa, per gli altri paesi “socialisti” minori, che, Polonia in testa, sono già in condi- zione di dover permettere, in date occasioni, ai gruppi finanziari investitori, o concedenti il prestito, di venire a controllarne l’utilizzazione come ga- ranzia di sicuro rimborso. Per la Russia, altri rapporti di forze – ma una stessa tendenza.

Non vi è vincolo più stretto di quello che tiene legato il debitore al creditore; e questa realtà si afferma con maggiore virulenza nell’epoca im- perialistica attuale, in cui la soggezione del debitore può essere rafforzata per mille vie. Un dato per tutti: nel 1974, dai paesi creditori d’occidente provenivano alla Russia un terzo delle importazioni complessive, ma, cosa più importante, il 49% delle importazioni di beni strumentali, leggasi macchine ed impianti. “L’esportazione di capitale all’estero diventa un mezzo per favorire anche l’esportazione delle merci”, secondo un meccanismo così descritto da Lenin, e che nella sostanza si riconosce benis- simo nei rapporti commerciali e finanziari tra URSS e paesi euroamericani, per quanto la prima possa ancora imporre dei limiti e dei controlli nel proprio territorio e, in misura minore, nella propria area d’influenza. Ma è un fatto che per conseguire la maggior produttività industriale, la mag- gior concorrenzialità mercantile, per mettersi al passo con la feroce con- correnza internazionale, la Russia le deve pagare anticipatamente uno scotto, rivolgendosi due volte ai suoi concorrenti, prima come prestatori di capitali, poi come venditori di merci.

D’altronde dobbiamo fare le più ampie riserve sulla possibilità sovietica di imporre quei tali limiti di cui si diceva. Val la pena rilevare che nei “piani” quinquennali, in particolare quello 1971-75, era previsto un incre- mento del volume del commercio estero del 6% circa all’anno in media, mentre è stato di quasi il 18%. Per il X piano prevedono di nuovo quel tale 6%, ed anche qualcosa in meno. È chiaro che nel passato quinquennio il commercio estero gli ha... preso la mano.

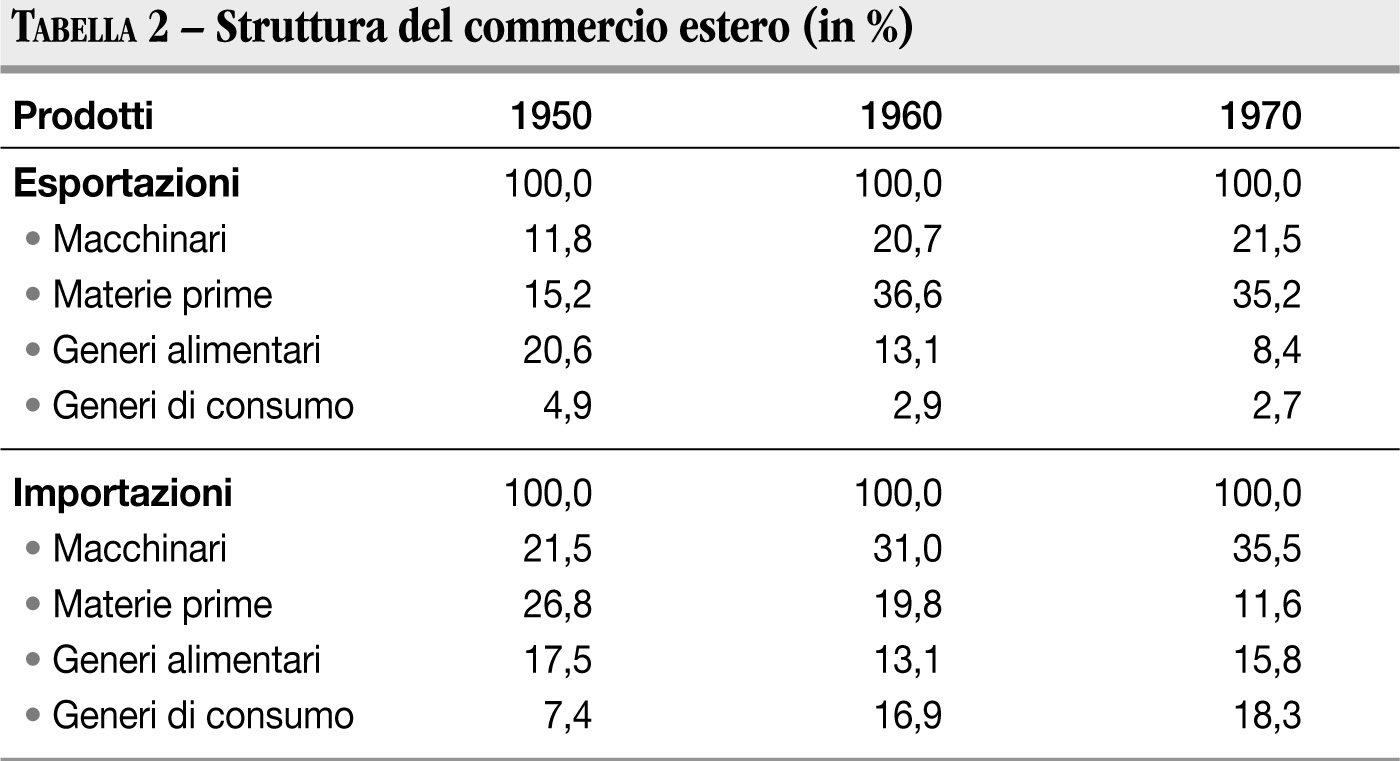

È soprattutto la struttura per tipi di merci che esprime la relativa debolezza commerciale russa. Nella tabella 2, abbiamo questa struttura espressa in percentuale per ciascun gruppo di prodotti principali, la cui somma quindi risulta inferiore al 100% delle esportazioni e delle importazioni.

Prodotti chimici e tessili, che, fra gli altri rimasti fuori della tabella, sono i più rappresentativi, costituiscono una quota tuttavia non molto significativa del totale e comunque rapidamente decrescente sia dal lato dell’esportazione che da quello dell’importazione. I due veri pilastri dell’interscambio sono i beni strumentali (macchinari) e le materie prime, ivi comprese le fonti di energia. Rispetto a questi due gruppi, la struttura del commercio sovietico è quella di un paese relativamente arretrato, con forte esportazione di ma- terie prime (più di un terzo del totale) e altrettanto forte importazione di macchinari (eguale ammontare percentuale). Non vale qui la considerazione che la forte esportazione di materie prime sia quasi un dato “tecnico” del- l’economia russa, che abbonda in minerali e petrolio, perché un paese come gli USA, pressoché altrettanto ricco nel sottosuolo, e comunque al- meno altrettanto sfruttatore dello stesso, importa materie prime molto più che non ne esporti, in parte mantenendo di riserva una quota delle risorse nazionali, ma soprattutto trasformando a getto continuo la materia prima in prodotto industriale.

L’URSS è dunque esportatrice di materie prime (il che non le impedisce, com’è naturale, di esserne anche buona importatrice: si pensi a quei pro- dotti, che, come lo stagno per un verso o il caucciù per l’altro, non si trovano nel territorio sovietico); ha invece perduto il carattere di esportatrice di generi alimentari, al punto da essere invece maggiore la sua importazione, come nel ben noto caso del grano. Viceversa è fortemente importatrice di macchinari e di generi di consumo. Per questi ultimi la sua esportazione è davvero insignificante. Esiste invece una quota rilevante di esportazione di macchine, cosicché per questi prodotti tipici del capitalismo industriale si realizza un doppio flusso: di importazione (dai paesi più sviluppati, es- senzialmente occidentali) e di esportazione negli altri paesi del Comecon e nel “Terzo mondo”.

L’attuale struttura si è formata negli anni cinquanta, mentre sono soltanto secondarie le modificazioni avvenute dal 1960 al 1970: in questo secondo periodo, si sono essenzialmente rafforzate due tendenze, quella alla espor- tazione di materie prime (con esportazione quasi costante e importazione fortemente ridotta) e quella all’importazione di macchinari (con importa- zione ancora aumentata e esportazione quasi ferma: esattamente l’opposto del caso precedente).

D’altra parte, materie prime e macchinari sono la gran parte del commercio complessivo, il 56,7% delle esportazioni e il 47,1% delle importazioni.

Disgraziatamente, i russi non hanno fornito una statistica che prospetti la stessa ripartizione strutturale del commercio per ciascuna area geografica di destinazione o provenienza, sicché la presente tabella va letta per quanto possibile in relazione alla prima, sforzandosi di integrarle. Il quadro che ne deriva è il seguente: commercio da “paese forte” nei confronti degli stati minori, tanto dell’area afroasiatica quanto del Comecon (nel quale però vi sono casi di Stati più industrializzati, proporzionalmente, dell’URSS stessa), con esportazione di macchinari soprattuto ed importazione di ma- terie prime; commercio da “paese debole” nei confronti dei capitalismi più evoluti d’occidente, dai quali acquista macchine e ai quali vende materie prime; ne acquista anche in larga misura beni di consumo di produzione industriale, e persino prodotti agricoli dalle agricolture capitalistiche degli USA e del Canada.

“Imperialismo debole”

La struttura commerciale e il livello d’indebitamento permettono di dire che l’URSS, mentre svolge una politica imperialistica e detiene una corri- spondente area di influenza politica ed economica, toccatale nell’ultima grande ripartizione del pianeta fra ladroni imperialistici, è tuttavia un “im- perialismo debole” nella misura in cui hanno per essa un carattere tutt’affatto secondario l’esportazione di capitali e la tessitura della corrispondente rete di interessi economici e particolarmente finanziari in tutto il mondo, sulla quale molto più saldamente che sul semplice prepotere militare fonda il proprio dominio l’imperialismo statunitense. Persino al livello meno evo- luto della semplice esportazione di merci la Russia non è ancora in grado di tenere validamente testa a molti concorrenti di assai minore peso politico ed anche economico quanto a produzione assolute. All’opposto, essa si presenta sui mercati finanziari mondiali in cerca di capitali, e su quelli commerciali come acquirente di prodotti industriali.

Questa veste si capovolge parzialmente nei confronti di paesi di minor tagli ricadenti nella sua sfera di influenza. Ma non può modificarsi del tutto, nel senso che il dominio esercitato dall’URSS su questi paesi, essen- zialmente est-europei, non è egualmente e capillarmente sostenuto da un controllo finanziario da parte di propri capitali su quelle economie. Ed è aspetto decisivo del controllo protezionistico che l’URSS ha dovuto imporre, e in parte cerca ancora di mantenere, oltre che alla propria economia, anche a quelle dei paesi dell’area di influenza, non potendo diversamente sottrarle all’influenza onnipresente del Dollaro e dei suoi accoliti.

Oggi, il controllo di una vasta area europea permette ai sovietici di scaricare parzialmente gli effetti delle perturbazioni nel loro commercio con l’oc- cidente sui mercati dell’Europa orientale, ed è per questo motivo anzitutto che, nonostante gli svantaggi cui abbiamo accennato, il rublo resta incon- vertibile e costituisce l’arma finanziaria dell’imperialismo russo nell’area. Nel 1975, mentre i termini di scambio con l’Ovest peggioravano, essendo aumentati i prezzi delle merci importate del 13,8% e quelli delle merci esportate solo del 7,8% (altra via per la quale i sussulti del mercato inter- nazionale si ripercuotono ad est: a quando l’ammissione ufficiale dell’in- flazione?), quelli con i paesi del Comecon al contrario miglioravano per la Russia, con un +21,3% delle esportazioni e un +16,5% delle importazioni. Attraverso il sistema di aggiustamento dei prezzi, nel 1975 l’Urss ha potuto pagarsi con l’aumento dell’85% del prezzo del petrolio ai paesi “fratelli” maggiori importazioni, favorendo prevedibilmente al loro interno un au- mento generale dei prezzi. Buon gioco le è venuto dal fatto che, Romania esclusa, quei paesi dipendono dal petrolio russo per una quota che va dai tre quarti alla quasi totalità dei loro consumi.

D’altra parte, benché i prezzi del petrolio in particolare, e in generale dell’intero sistema di prezzi del Comecon, restino al di sotto dei livelli di inflazione occidentali, sono sulla strada di adeguarvisi al più presto. Anzitutto, il mercato del Comecon si è sempre ufficialmente rifatto al mercato internazionale, adeguandovi i propri prezzi con un ritardo stabilito secondo la cosiddetta “regola di Bucarest”, con la quale ogni cinque anni (dal 1958) e per i cinque anni seguenti i prezzi del Comecon venivano portati al livello dei prezzi internazionali medi del periodo ap- pena trascorso. Un primo effetto dell’inflazione mondiale è stato che l’aurea “regola di Bucarest” si è trasformata nella nuova “regola di Mosca” per cui l’aggiustamento viene fatto ogni anno, e sui prezzi medi, prima, dei cinque anni precedenti (accordi del 1973), poi dei tre anni precedenti (accordi del 1975). Anche su questo fronte gli “aggiustamenti” si fanno più serrati col procedere della crisi.

Ma con la crisi viene anche in evidenza la debolezza dell’imperialismo russo non solo in quanto si trova sempre più vincolato ai paesi capitalistici, già avversari di “guerra fredda”, già coesistenti da emulare, ora fornitori da trattare coi guanti, ma anche in quanto gli sfuggono insensibilmente di mano le economie dei paesi soggetti: Polonia, Romania, Ungheria ecc. hanno tutti un legame altrettanto stretto con le economie occidentali, at- traverso il quale passano i dollari e i marchi, e una volta di più si dispone a passare la crisi e ad innestarsi sugli squilibri dei capitalismi locali. Ecco l’ordine della dipendenza di quei paesi dai prodotti occidentali, nel 1974: Bulgaria 22,5%, Cecoslovacchia 27,7%, Germania orientale 34,1%, Ungheria 34,6%, Romania 48,6%, Polonia 50,8%! L’ultima della serie commercia ormai assai più con i paesi d’occidente che con i soci del Comecon, e la Romania è quasi allo stesso livello; e la Germania orientale ha accordi di commercio speciali con la Germania occidentale... Le tendenze centrifughe già in atto sono l’ennesimo prezzo del biglietto d’ingresso completo nel mercato mondiale; e i periodici “strattoni” politici in quell’area ne rappresentano l’equivalente politico, i cui effetti devono ancora tutti dispiegarsi. Beninteso, non contrapponiamo neppur per un attimo alla Russia imbracata scon- ciamente nelle contrattazioni dei lupi della finanza dell’epoca di Breznev la Russia di Stalin, pudica perché ben altrimenti impegnata entro i patri confini a torchiare lavoro vivo e depredare terre vergini; questa ha figliato quella, e non poteva altrimenti. Non lo diciamo col senno dell’evidenza di poi; si legga il formidabile passo del nostro Dialogato coi morti (1956), che così anticipa: “Se la crisi non venisse mai, essi, a braccetto con Keynes e Spengler e l’avvinazzata scienza d’America, ci avranno battuti. Marx, Lenin e noi, lontani pollastri del rosso Chanteclair. E abbasseremo la cresta. Ma se la crisi verrà, come verrà, non avrà solo vinto il marxismo. Per il sipario, divenuto un’emulativa ragnatela, la crisi mercantile universale morderà al cuore anche la giovane industria russa. Ciò sarà il risultato di aver unificato i mercati e resa unica la circolazione vitale del mostro capitalista! Ma chi ne unifica il bestiale cuore, unifica la rivoluzione, che potrebbe dopo la crisi del secondo interguerra, e prima di una terza guerra, trovare la sua ora mondiale”.

1956! Ed oggi 1977, constatiamo che la talpa della rivoluzione ha lavorato bene, per altri vent’anni, a gettare le basi oggettive della estensione della rivoluzione proletaria fino a Mosca e alla Siberia!

(Quaderni del Programma Comunista, n. 2 – Giugno 1977)