(Sintesi di uno dei Rapporti tenuti alla Riunione Generale di Partito dell’1-2/11/2025)

Introduzione

Scopo di questo lavoro non è di scoprire o dimostrare la tendenza alla guerra mondiale della fase attuale dell’imperialismo. La tendenza alla guerra l’abbiamo compresa e analizzata passo dopo passo, nel suo movimento, da sempre, a scorno di tutti coloro che ci accusano di ripetere cose vecchie – lavoro storico e sempre al passo con i tempi ed in ante-visione, che solo il nostro partito ha saputo fare e che dimostra come la tendenza alla guerra e la militarizzazione dell’economia si manifestino oggi nella loro forma sempre mutevole, all’interno di determinazioni sostanziali.invarianti In pratica, indicare in quale punto ci troviamo rispetto a una traiettoria nota.

Fin dal primissimo secondo dopoguerra, in innumerevoli articoli abbiamo anticipato la tendenza alla Terza guerra mondiale e quindi analizzato il movimento attuale che oggi lascia sconcertati e sorpresi i massimi cervelli e think tanks al servizio del Capitale. Giusto per citare un esempio tra i tanti: nel riproporre di recente un articolo scritto 36 anni fa e che sembra scritto oggi, dicevamo: “In questi ultimi decenni, il periodo di crisi di accumulazione del capitale, seguito alla fase espansiva figlia del secondo massacrante conflitto inter-imperialistico, ha proseguito il suo sincopato alternarsi di pseudo-riprese e ben più concreti tonfi (il più significativo è stato quello del 2008), rafforzando le cause profonde degli scontri imperialisti che si preparano a generare un nuovo, necessario, conflitto inter-imperialistico, necessario alla sopravvivenza del modo di produzione capitalistico” (1).

Anticipando quindi le conclusioni, quello che vediamo svolgersi oggi negli USA è proprio un processo di mobilitazione dell’imperialismo dominante, di militarizzazione dell’economia e intervento diretto dello Stato nel disciplinare questa necessità, vitale per la classe dominante, di prepararsi allo scontro per la spartizione del mondo, in forme nuove che dialetticamente confermano la sostanza determinata da tendenze e leggi economiche vecchie di più di un secolo.

Come premessa all’analisi delle forme di questa militarizzazione, riprendiamo quindi il filo da alcune definizione di base e di principio. Che cos’è l’imperialismo? Qual è la funzione dello Stato borghese in questa fase? Imperialismo: «L’imperialismo è il capitalismo giunto a quella fase di sviluppo, in cui si è formato il dominio dei monopoli e del capitale finanziario, l’esportazione di capitali ha acquistato grande importanza, è cominciata la spartizione del mondo tra i trust internazionali, ed è già compiuta la ripartizione dell’intera superficie terrestre tra i grandi paesi capitalistici» (2).

«L’imperialismo, cioè il capitalismo monopolistico giunto a definitiva maturità solo nel secolo XX, si distingue, in virtù dei suoi tratti economici essenziali, per un amore assai meno forte della pace e della libertà e per un maggiore e generalizzato sviluppo del militarismo» (3). Funzione dello Stato capitalista nella fase imperialista finale, ossia dello sviluppo generalizzato del militarismo, che precede lo scontro per la spartizione del mondo. Abbiamo sempre definito il fascismo, e non solo quello italiano, come un prodotto tipico e moderno dell’imperialismo, che non si caratterizza per la sua particolare ideologia – che non ha mai curato e sviluppato – ma per due funzioni operative, concrete: 1) attacco alle organizzazioni proletarie indipendenti e rivoluzionarie; 2) disciplinamento del capitale nazionale nella preparazione alla guerra. Per concludere questa parte introduttiva, citiamo da un articolo, apparso sul n.13/1950 sulle pagine di quello che allora era il nostro organo: “La massima espressione dell’autorità statale è il fatto militare; la guerra contro eserciti moderni e con mezzi moderni (e altra non se ne può pensare) esige un organismo col massimo di accentrata unità, di disciplina assoluta, e di autorità gerarchica. […] Passato è da un secolo il tempo dell’idea borghesoide di una guerra sorta da un fiammeggiante ideale delle masse, condotta dagli scalzi figli sol di rabbia armati. Nella guerra i metodi di organizzazione, di pianificazione da un centro, toccano il più alto vertice. […] La guerra è condotta dai grandi centri depositari di una rete immensa di risorse tecniche ed economiche, da centri sempre più poderosi; ed è questo il tragico insegnamento degli ultimi tempi. […] Se vi è un fatto sociale che non sarà mai spontaneo, esso è la guerra, soprattutto la guerra moderna. In essa si raggiunge il massimo di maneggio, da parte di un pugno di dominatori, di moltitudini passive, incoscienti, meccanizzate in una rete che distrugge qualunque tendenza all’iniziativa, riducendo gli uomini a tanti Robot omicidi. In principio noi marxisti potremmo non escludere che, per lo sviluppo della rivoluzione, si debba impugnare, come quel duro, odioso espediente che è il potere di Stato, anche questo della guerra combattuta con inquadramenti militari. […] La guerra, come fatto storico positivo e fondamentale, non può essere ignorata ed esorcizzata, come non può il cretinismo democratico eliminare ed esorcizzare l’urto violento delle classi: se ne deve dunque vedere lo svolgersi storico, non partendo da esaltazioni morali, ma col metodo marxista del determinismo” (4).

Oggi, negli USA

Non pretendiamo certo di stabilire oggi quanti anni manchino all’esplodere della Terza guerra mondiale, ma possiamo utilizzare strumenti quantitativi e qualitativi a supporto di un’analisi deterministica e dialettica, per indicare con sempre maggiore approssimazione una tendenza.

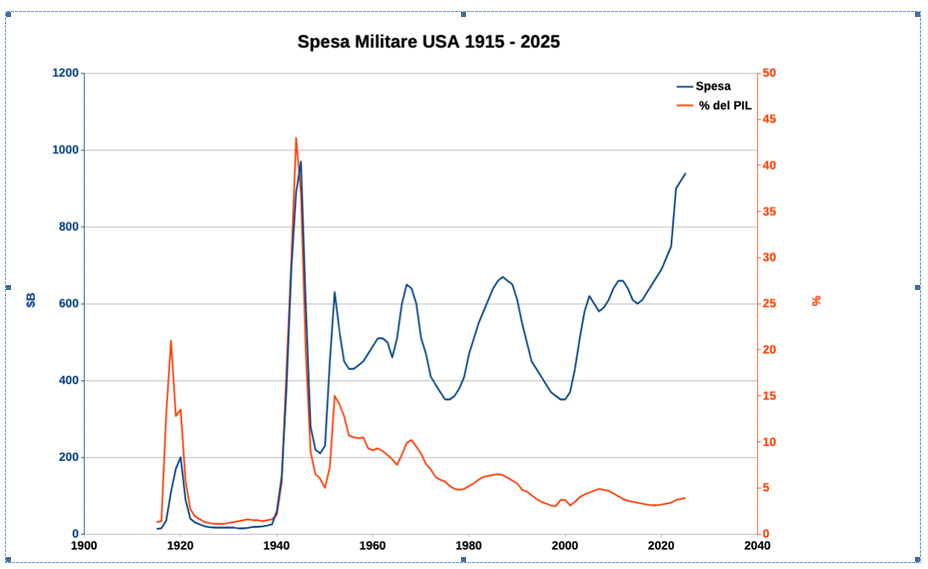

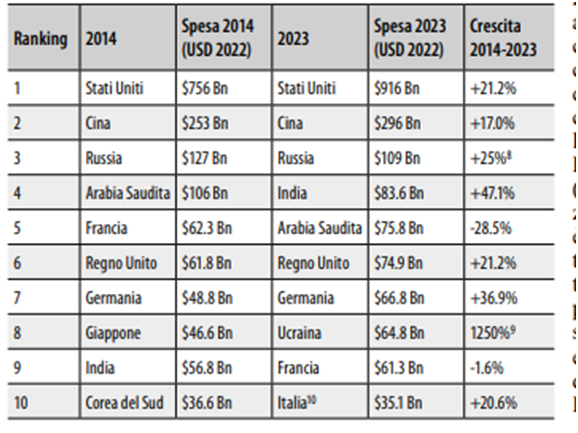

Ci troviamo in una situazione di vigilia della guerra, ossia la situazione attuale è sovrapponibile all’economia di guerra che precedette la Prima e la Seconda guerra mondiale (di seguito, GM1 e GM2)? Per incominciare a fornire elementi utili a questa risposta, vediamo prima l’andamento storico della spesa in armamenti negli USA (seguiranno poi analisi della situazione di altri Stati), sia in termini di spesa assoluta (normalizzata al 2023, ossia con le cifre equiparate al valore del dollaro nel 2023) e di % del PIL (5).

Nel 2024, gli Stati Uniti hanno speso più di 900 miliardi per la difesa (cifra SIPRI sottostimata), pari al 37% della spesa militare mondiale. Come possiamo vedere, i picchi e i massimi sono in corrispondenza delle due guerre mondiali, delle guerre di Corea, del Vietnam, della fase finale della “guerra fredda” e della guerra cosiddetta “al terrorismo”, dal 2001, ossia la guerra per la spartizione e l’accaparramento delle materie prime e delle vie di scambio di queste in Medio Oriente (Iraq, Afghanistan, Iran, Siria, etc). Con una tendenza alla crescita nell’ultimo decennio, che però, espressa in valori assoluti, di miliardi di dollari, non ci fornisce un’idea della vera capacità economica e militare distruttiva degli USA. Infatti, per quanto la spesa annua attuale in termini di miliardi di dollari si avvicini ai valori della GM2, negli sforzi di guerra guerreggiata (GM1, GM2, Corea e Vietnam), le % del PIL investito in armamenti erano molto maggiori. Inoltre, il PIL attuale degli USA è soprattutto finanziario, non industriale, e questo spiega la sproporzione tra un PIL elevatissimo e la relativamente bassa spesa militare se confrontata con gli stessi parametri nella Seconda guerra mondiale. Se anche i valori attuali della spesa militare USA, in miliardi di dollari, sono paragonabili a quelli degli anni della GM2, oggi quelle stesse cifre non sono sufficienti a sostenere uno scontro su scala planetaria e a livelli più alti di accumulazione capitalistica e diffusione planetaria del capitalismo. A livelli più alti di accumulazione del capitale e a maggiore diffusione sul pianeta del sistema capitalistico, corrispondono maggiori necessità di armamento e di distruzione. Quindi, come possiamo capire se ci troviamo effettivamente nel ramo ascendente di quei massimi e picchi che caratterizzano la vigilia della guerra guerreggiata? Per comprendere la tendenza è anche utile paragonare la crescita della spesa mondiale negli ultimi anni e vedere come sono cambiate le gerarchie e i gap tra le diverse potenze economiche e militari. Analizziamo poi nel dettaglio la spesa e i diversi settori strategici per capire se gli USA sono oggi pronti alla guerra e come lo Stato si sta attrezzando. Avremmo voluto fare uno studio approfondito settore per settore, ma abbiamo dovuto abbandonare questa idea, perché il lavoro sarebbe stato troppo lungo, riporteremo quindi qui le sintesi dei punti fondamentali. Il precedente lavoro che abbiamo fatto sulla spesa USA in armamenti è del 2014 (6). Sembrava allora che la spesa USA fosse in calo e si stesse riducendo il gap con i diretti concorrenti. Cioè, gli USA mantenevano sempre saldamente il primato, ma i concorrenti crescevano a ritmo maggiore anche nella spesa in armamenti. Le nostre conclusioni allora erano: “Per tutto il periodo degli anni ’90, in cui sulla Russia pesavano le conseguenze del crollo economico, gli USA hanno potuto ridurre le proprie spese militari: sono riusciti addirittura a impegnarsi nelle guerre del Golfo, facendole pagare in gran parte ai loro alleati. Solo dal 2001, in rapporto con la cosiddetta ‘guerra al terrorismo’, si ha una nuova tendenza al rialzo. In effetti, questo rialzo è legato alla recessione precedente agli attentati dell’11 settembre e al presentarsi sulla scena di nuovi concorrenti per il controllo di aree strategiche dal punto di vista degli scambi commerciali e delle risorse energetiche: Europa dell’Est, Medio Oriente, Pacifico sudoccidentale-Asia orientale. Da anni, gli Usa sono impegnati su questi tre fronti strategici e devono confrontarsi con concorrenti che stanno aumentando la propria spesa militare: Cina, Russia, Iran e India. […] Inoltre, gli Usa si trovano in una fase di transizione e stanno spostando le loro truppe dal fronte eurasiatico e medio-orientale a quello del Pacifico sud Occidentale” (7). Vedremo ora come, nonostante l’apparente calo in spese militari della fase politica democratica e finto-pacifista di Obama a metà del decennio scorso, si sia avuto nell’ultimo decennio un notevole incremento.

Top 10 della Spesa Militare Mondiale: 2014 vs. 2023 Fonte: Stockholm International Peace Research Institute (SIPRI)

Per molti anni, dai primi anni 2000 fino a circa il 2015, la spesa militare cinese cresceva a tassi a doppia cifra, molto più velocemente di quella USA. Anche per il 2024 la tendenza è simile, con la Cina che aumenta le sue spese militari del 7, 2% e gli USA del 3,3%. Questo aveva creato, già dieci anni fa, la percezione di un rapido recupero. Ma ora quel tasso di crescita cinese si è ridotto, permettendo agli USA di riallargare il divario in termini di spesa. Anche sommando la spesa di Cina, Russia e India, che potrebbero costituire un polo imperialistico concorrente degli USA, la loro spesa militare totale resta ben distante da quella dell’imperialismo dominante. Sembrerebbe quindi, guardando i valori assoluti della spesa, che la Cina abbia aumentato il suo divario rispetto agli USA in termini di potenza militare, ma occorre analizzare la quantità della spesa più in dettaglio e anche nella sua qualità. La maggior voce di spesa del bilancio USA è ancora destinata alle circa mille basi nel mondo; la Cina sta aggiungendo capacità militari (navi, aerei, missili) a un ritmo molto più veloce degli USA, nonostante spenda meno, perché produrre in Cina costa molto meno che produrre negli USA. Entrambi gli imperialismi vorrebbero tenere in patria tutta la catena produttiva dei settori strategici che spesso sono completamente statalizzati o comunque con forte controllo statale, come ad esempio la cantieristica navale militare.

Ma mentre la Cina riesce già a produrre tutto internamente – acciaio, turbine, elettronica, missili – gli USA dipendono da fornitori globali di materie prime e semilavorati, con colli di bottiglia e tempi lunghi. Manodopera e materiali costano molto meno in Cina: ad esempio, un cacciatorpediniere cinese Type 055 costa circa 920 milioni di dollari, mentre un cacciatorpediniere americano Arleigh Burke Flight III costa tra i 3 ed i 4 miliardi di dollari (11)... Inoltre, la necessità USA di proteggere il settore della produzione militare dalla concorrenza estera ha creato, da decenni, veri e propri monopoli (12), con conseguente crescita enorme dei costi. Il governo cinese decide di costruire una flotta e lo fa, senza le lunghe battaglie burocratiche e di budget del Congresso americano.

Gli USA si stanno orientando solo ora verso un decisionismo statale che disciplina la militarizzazione, che quindi dovrebbe velocizzare e semplificare la produzione. La Cina, con un budget circa tre volte più piccolo, ottiene “più bang for the buck” (più valore per ogni dollaro). Vedremo proprio che il limite attuale degli USA sta nella scarsa base industriale in patria, ed è questo il limite che stanno cercando di colmare ma non potranno farlo in breve tempo. Quindi, ci chiediamo: che cosa ha fatto risalire le spese militari USA negli ultimi 10 anni, contrariamente a quanto sembrava nel 2014? La causa sta fondamentalmente nell’acutizzarsi della crisi del 2008, da cui non si è mai usciti, e quindi nella fine della fase di cosiddetta “globalizzazione”, soprattutto dopo che la pandemia ha mostrato le debolezze strategiche di un sistema di produzione integrato su scala globale. Altro aspetto che avevamo già indicato nel lavoro del 2014 è l’enorme voce di spesa legata alle circa mille basi americane nel mondo, che l’attuale amministrazione sta cercando di razionalizzare, ma che costituiscono ancora quasi un quarto del bilancio del Dipartimento della difesa (ora, come si sa, Dipartimento della guerra) (13). Il piano di razionalizzazione delle basi militari è naturalmente determinato dall’intensificarsi delle tensioni e delle guerre proprio nei punti nevralgici di scontro tra imperialismi che erano indicati nell’analisi del 2014 ricordata sopra: Est Europa, Medio Oriente e soprattutto Sud Est asiatico, Pacifico sudoccidentale. Inoltre, lo scudo missilistico – per cui oggi si parla di capitali necessari tra i 500 miliardi di dollari e il trilione e quindi di un progetto che non avrà mai fine e sarà sempre in aggiornamento (14) – è solo un esempio della necessità dello Stato capitalista di trovare nella militarizzazione la soluzione alla caduta tendenziale del saggio medio di profitto della produzione industriale “pacifica”. Oltre alle materie prime strategiche tradizionali (acciaio, alluminio), settore in cui gli USA fanno fatica a rendersi indipendenti, altri settori nel frattempo sono emersi a rendere più critica la situazione dell’imperialismo dominante e a determinare concretamente le necessità ineludibili del capitale nazionale e quindi la sua azione futura: chip e materie prime collegate (terre rare e materie critiche), cloud e software, missilistica, droni, Intelligenza Artificiale. Dal punto di vista energetico, gli Stati Uniti devono ricorrere ai combustibili fossili, con ampio utilizzo del fracking, che potrebbe garantirgli indipendenza anche fino al 2050, ma a costi di estrazione molto alti; inoltre, il Dipartimento della guerra Usa è il più grande consumatore di petrolio al mondo (15).

Necessità di un salto qualitativo nella spesa militare USA

Per comprendere l’accelerazione recente delle spese militari USA e della militarizzazione dell’economia, con un ruolo sempre maggiore e diretto dello Stato in funzione disciplinatrice, occorre partire dalla constatazione dei grossi limiti della sua base industriale, conseguenza di un tipico capitalismo maturo, che nella fase monopolistica e finanziaria sposta le produzioni all’estero… salvo poi rendersi conto che questo ne indebolisce le capacità militari! Il Center for Strategic and International Studies (CSIS) – uno dei più autorevoli e ascoltati think tank della borghesia – e la RAND Corporation hanno pubblicato più studi che mettono in guardia: gli Stati Uniti hanno perso la capacità industriale e umana di combattere una guerra prolungata su larga scala. L’ex Comandante dello U.S. Army Europe, Generale Ben Hodges, ha dichiarato pubblicamente che la NATO non è preparata per una guerra di grandi dimensioni e che la questione della mobilitazione di massa deve essere discussa. Un altro centro di ricerca, il Center for Strategic and Budgetary Assessments (CSBA) ha pubblicato uno studio firmato da Robert O. Work, ex Vicesegretario alla Difesa degli Stati Uniti, dal titolo: “The Empty Bunker. The Complex and Enduring Challenges of Defense Munitions Industrial Base” (Il bunker vuoto. Le sfide complesse e prolungate della base industriale delle munizioni per la difesa). Tutti questi studi arrivano alle stesse conclusioni, così come una serie di simulazioni di guerra nel Pacifico hanno evidenziato in modo drammatico il problema per gli USA (16). Punti chiave degli studi sono le simulazioni di un conflitto per Taiwan (2023): le simulazioni hanno concluso che, anche in uno scenario di “vittoria” USA, le perdite umane e materiali sarebbero catastrofiche. Lo studio sottolinea che non esiste una linea di produzione in grado di sostituire queste perdite materiali in tempi utili. Ad esempio, la produzione annuale di missili anti-nave (LRASM) è di poche centinaia di unità, ma in una guerra del genere, si esaurirebbero in due settimane. Soprattutto, il problema è la capacità industriale: tutti i rapporti, ad esempio, evidenziano che la Cina produce navi da guerra a un ritmo 5 volte superiore a quello degli USA (17) e missili a un ritmo 100 volte superiore. La base industriale americana è troppo lenta e troppo piccola. In sintesi, il CSIS avverte: “Possiamo vincere la prima battaglia, ma perderemo la guerra per esaurimento delle scorte”. Anche il dominio aereo non è più garantito: in uno scenario relativo al Mar Cinese Meridionale, le basi aeree USA (come Kadena in Giappone) sarebbero vulnerabili a massicci attacchi di missili balistici e da crociera cinesi; le piste verrebbero distrutte e gli aerei al suolo annientati. In uno scontro nel Sud-est Pacifico, le lunghe linee di rifornimento sarebbero il “tallone d’Achille” americano. Le navi cargo e i rifornimenti sono facili bersagli per la vasta flotta di sottomarini cinesi. Se effettivamente gli stock americani di missili a lunga gittata e munizioni a precisione (PGM, JASSM, LRASM, Tomahawk) durassero meno di una settimana in un conflitto ad alta intensità, la produzione attuale impiegherebbe anni per ricostituirli. Nelle guerre in Ucraina e Medio Oriente, gli USA avrebbero già esaurito un terzo delle loro scorte (18). Ecco i veri motivi della ricerca di una tregua sul fronte ucraino e su quello mediorientale!

Le dichiarazioni del Generale Hodges completano il quadro, focalizzandosi sul teatro europeo e sul concetto di mobilitazione. La NATO non è pronta per una guerra di grandi dimensioni: Hodges afferma che la NATO è ottimizzata per piccole missioni di contro-insurrezione (come in Afghanistan), non per una guerra convenzionale su larga scala contro la Russia. Il problema è nella produzione industriale funzionale alla guerra, nella mobilitazione logistica e di massa. In sintesi, Hodges avverte: “La nostra superiorità tecnologica è inutile se non possiamo schierare e sostenere le nostre forze in tempo e nel luogo giusto. Dobbiamo reimparare a fare la guerra su larga scala” (19). Il concetto espresso è molto semplice: la capacità di produrre più artiglieria, droni, missili e veicoli blindati dell’avversario deciderà l’esito del conflitto a lungo termine. L’Occidente deve “accelerare la produzione di munizioni e attrezzature come se fossimo in guerra, perché lo siamo”. Ancora: Hodges ha evidenziato come la Russia abbia messo la sua economia su un piano di guerra, mentre i paesi NATO non ancora… Quindi, gli USA stanno incominciando solo ora a comprendere che le prossime guerre non saranno regionali, come quelle in Iraq, Jugoslavia, Afghanistan, Siria, Libia, Ucraina, Libano… E hanno compreso di non avere un apparato industriale adeguato a uno scontro imperialistico di larga scala e prolungato (20). Altri settori strategici su cui gli USA subiscono la perdita del loro apparato industriale sono poi la costruzione di droni e quindi i chip, ormai indispensabili per qualsiasi arma e quindi per l’Intelligenza Artificiale – chip a loro volta dipendono dalle terre rare e materiali critici, di cui la Cina detiene il 90% degli impianti di raffinazione (21). Finora, con la logica di mercato, quello della estrazione e raffinazione delle terre rare era considerato un settore poco appetibile, a basso margine di profitto. Ora lo Stato interviene direttamente per stimolare la produzione e coinvolge anche i grossi fondi di investimento. Il confronto significativo tra poli imperialistici, capace di indicare una tendenza, non è tra le flotte attualmente in servizio, navali o aeree, ma tra le fabbriche e capacità produttive. E le fabbriche cinesi di navi, aerei, missili e droni sono più numerose, più veloci e più flessibili di quelle americane, più indipendenti, ossia meno dipendenti da approvvigionamenti dall’estero. La superiorità qualitativa USA (un F-35 è meglio di un J-20) conta poco se viene sommersa da centinaia di droni e migliaia di missili prodotti in pochi mesi (22).

La statalizzazione dell’economia di guerra negli USA

Si comprende quindi meglio perché gli USA, dal punto di vista sovrastrutturale e della propaganda del “libero mercato”, si stiano orientando verso lo statalismo di guerra e un protezionismo quasi autarchico. Nel 2023, il Pentagono ha pubblicato una strategia industriale nazionale esplicita: “National Defense Industrial Strategy” (23): per la prima volta dopo decenni, si ammette che il mercato da solo non basta e che lo Stato deve guidare e pianificare. I pilastri sono: creare capacità di riserva (“surge capacity”) e scorte strategiche di materiali critici, sostenere più fornitori per evitare i “single points of failure”, ad esempio in molti settori strategici come la cantieristica navale ed aerospaziale. Ma lo Stato sta facendo molto di più.

Si è iniziato già con l’amministrazione democratica di Biden: con il Chip Act, che è un vero e proprio intervento diretto dello stato in economia per sostenere un’industria nazionale dei chip, che prevede anche l’indipendenza nell’approvvigionamento di materie prime. Ma si tratta di progetti costosissimi, con cifre dell’ordine delle centinaia di miliardi di dollari, e con tempi lunghi di realizzazione (circa 10 anni). Questo è un indicatore molto importante: per almeno 10 anni, gli USA saranno ancora dipendenti dalla Cina nella produzione dei microchip (24). Misura simile è quella dell’Inflaction Reduction Act, con cui lo Stato, nonostante il nome del provvedimento, in realtà sovvenziona e disciplina l’approvvigionamento di energie alternative, ad esempio di Litio (il pentagono è il maggiore consumatore di energia negli USA). Con Trump, si è addirittura fatto ricorso al Defense Production Act, una legge risalente alla guerra di Corea che permette agli USA di sospendere il sacro “libero mercato” e allo Stato di finanziare direttamente i settori strategici per la guerra: in questo modo, ad esempio, Trump ha permesso allo Stato di entrare direttamente nel capitale di Intel, con circa il 10% delle azioni… per ora, sborsando circa 10 miliardi che serviranno al mega-progetto di costruzione di fabbriche di chip (fabs) negli USA, costo totale circa 550 miliardi di dollari (25). Ha inoltre finanziato l’apertura in patria di miniere e stabilimenti di raffinazione per le terre rare e i materiali critici, sempre per la costruzione di microchip. Per avere un termine di paragone, la voce di bilancio annuale della Difesa per finanziare la fornitura di microchip è molto simile a quella di contractors storici come la Lockheed Martin (circa 65 miliardi), che è sempre l’azienda con i maggiori contratti al mondo nel settore della difesa (26). Esistono poi dipartimenti governativi specializzati nella ricerca tecnologica per le armi, che si sono resi conto di dover ricostruire un know how perduto: l’Industrial Base Analysis & Sustainment (IBAS) Program è un programma del Dipartimento della guerra che identifica i fornitori critici più piccoli e vulnerabili (per esempio, l’unica azienda che fa una certa valvola per missili) e fornisce loro supporto finanziario e tecnico diretto per non farli fallire. Ma si è dovuta occupare anche di addestramento della manodopera, con finanziamenti federali per corsi di formazione in saldatura, lavorazione dei metalli e elettronica, specifici per il settore della difesa – tutti lavori che gli americani non volevano più fare e che il capitale di investimento Usa era andato a cercare all’estero a basso costo… Dove? In Cina!

Sia chiaro: in ogni fase di guerra, gli Stati, e quindi anche gli USA, sono intervenuti direttamente nell’economia. Ad esempio, nella Seconda Guerra Mondiale, gli Stati Uniti convertirono gli impianti di produzione della Ford e della General Motors, che rimasero capitalisti privati, ma producevano ciò che il governo ordinava, con profitti garantiti. Ora però si ha anche il coinvolgimento massiccio della finanza nella ricerca dell’innovazione tecnologica e dei prodotti che aprono nuovi mercati e diventano poi utili per la guerra. L’intervento statale non modifica l’essenza dei rapporti di produzione, che restano capitalistici. Il Defense Production Act (DPA) è la prova che il capitalismo, sotto la minaccia alla propria esistenza, passa senza imbarazzo dal liberismo all’autarchia, per preservare se stesso, senza però cambiare la propria natura fondamentale di sistema basato sul lavoro salariato e sull’accumulazione di profitto – privato, sociale (di una società per azioni) o statale, comunque di classe! I socialdemocratici che confondono lo statalismo con il socialismo e gli apologeti del capitalismo come libero mercato continueranno a non capirci un bel niente! Trump si è espresso apertamente e favorevolmente sul DPA. Ma soprattutto lo ha utilizzato concretamente, centinaia di volte. Il suo approccio può essere riassunto così: “È un’arma potente, e non esito a usarla per l’America First”. Ed effettivamente è quello che sta facendo, semplicemente obbedendo alle necessità del capitale americano, senza troppi fronzoli ideologici e scrupoli democratici e di facciata. Nel maggio 2025, la sua amministrazione ha emesso una deroga al DPA, consentendo di bypassare alcune procedure, come l’approvazione del Congresso per progetti superiori ai 50 milioni di dollari –una misura adottata per accelerare la produzione di materiali strategici (munizioni e componenti per missili), in risposta a carenze critiche nella catena di approvvigionamento (27). Le sovvenzioni statali sono puramente strumentali alla potenza militare, i sussidi di Stato si concentrano in modo diretto e massiccio nei settori strategici, affiancandosi ai dazi, per costruire un’architettura industriale nazionale adeguata agli scontri imperialistici e direttamente al servizio della macchina militare statunitense. L’obiettivo è chiaro: rendere gli Stati Uniti il più possibile auto-sufficienti nelle catene di approvvigionamento che alimentano la difesa e la competitività di grande potenza. Cioè:

- Sicurezza delle supply chains militari.

- Industrie manifatturiere pesanti (acciaio, alluminio) protette dai dazi.

- Tecnologie dual-use (civile-militare) come l’AI e l’automazione.

Il Defense Production Act non è più una misura di emergenza, come sperimentato all’epoca della pandemia, ma è ormai uno strumento di politica industriale permanente per la ricostruzione della base industriale necessaria a uno scontro militare con il polo imperialistico di Cina e Russia. L’intervento dello Stato nell’economia diventa dunque un altro fattore che indica la tendenza alla preparazione della Terza guerra mondiale.

In cosa consiste la particolarità della fase attuale?

La militarizzazione dell’economia USA e la nuova fase di statalizzazione si compiono all’interno di un sistema capitalistico dove dominano la finanza e i grandi fondi di investimento e i grandi trust monopolistici delle Big Tech, che non vengono esclusi dallo Stato in questo processo di accelerazione della spesa militare e quindi militarizzazione dell’economia e della società, ma sono in esso completamente integrati. La massa finanziaria delle Big Tech (un mercato da circa 20 trilioni di dollari) mostra che il dominio della finanza e dei grandi fondi si combina alla capacità degli stessi gruppi di assorbire denaro pubblico (contratti, incentivi, appalti, investimenti infrastrutturali/AI). Il risultato è un capitalismo dove lo Stato è strettamente collegato ai grandi capitali: li integra e li indirizza con scelte di bilancio e politiche industriali. Nello specifico della Difesa, l’aspetto apparentemente nuovo, legato alle nuove tecnologie di guerra, non è per niente nuovo: il capitalismo ha sempre integrato la ricerca militare e civile nel suo continuo rinnovamento dei mezzi di produzione e di distruzione. Si ha quindi un sistema di finanziamento integrato tra Stato e fondi di investimento, e la sigla più diffusa è quella del dual use: integrazione tra produzione civile e militare. Se in passato esisteva un sistema lineare che univa la politica e il sistema economico industriale militare attraverso l’intermediazione delle lobby che finanziavano il congresso e il governo, ossia lo Stato, e lo Stato ricambiava con sovvenzioni e leggi favorevoli all’industria militare (vedi la dichiarazione esplicita di Eisenhower, all’inizio degli anni 60) (28), ora il sistema è più subdolo, ramificato ed esteso come capacità dei capitali in gioco, grazie ai grossi gruppi di investimento che impiegano grondi capitali alla ricerca di start up nel settore ad alta tecnologia che poi diventano i maggiori soci in affari dello Stato nel business della guerra. L’industria è sostenuta da un sistema unico di università d’eccellenza (MIT, Caltech, Stanford), venture capitals (29) e una cultura del rischio che favorisce l’innovazione radicale (SpaceX, Intelligenza artificiale, Big Tech, microchip, Palantir, Cloud e software).

Per esempio, il “National Security Innovation Capital” è un fondo governativo che fornisce capitale di rischio a start up che lavorano su tecnologie hardware critiche ma considerate troppo rischiose dagli investitori privati, come la produzione di chip di nuova generazione, comunicazioni sicure e sistemi energetici resilienti. Altro esempio: la “NVIDIA for Defense”: non si tratta solo di comprare chip NVIDIA, ma di convincere NVIDIA a progettare i suoi prossimi chip con architetture che risolvano specifici problemi del Pentagono, come l’addestramento di modelli di AI per la guerra elettronica. NVIDIA, leader nel settore dei chip grafici è nata come azienda produttrice di microchip per videogiochi, per poi crescere fino al settore dell’intelligenza artificiale. Ha intrapreso una collaborazione strategica con il Dipartimento della Difesa degli Stati Uniti per sviluppare soluzioni hardware avanzate destinate a migliorare le capacità di difesa, in particolare nell’ambito dell’intelligenza artificiale applicata alla guerra elettronica. Dalla guerra per gioco alla guerra vera! Possiamo individuare un salto qualitativo fondamentale avvenuto a partire dal 2000, e in particolare nell’ultimo decennio. Questo salto non riguarda più solo la committenza (il governo che compra armi dall’industria), ma una fusione dell’intero sistema capitalistico finanziario in cui i confini tra Stato, industria, tecnologia e capitale finanziario diventano sempre più labili. Il vecchio modello, descritto da Eisenhower, era lineare: il Pentagono firma appalti miliardari con i Grandi Contractor (Big Five), questi ultimi forniscono sistemi d’arma fisici con costi da monopolio e a loro volta fanno pressione su Congresso, governo e Pentagono per mantenere la loro posizione di monopolio. Il nuovo modello è una rete integrata e simbiotica: il governo come venture capital, “Capitalista di Ventura” strategico. Il governo USA non è più solo un acquirente, ma un investitore diretto in tecnologie di avanguardia. Vediamo alcuni esempi. In-Q-Tel, il fondo di venture capital della CIA creato nel 1999, è stato un pioniere: investe in start up con tecnologie dual use (civile-militare) critiche per l’intelligence (si badi: i fondi della CIA sono tra i fondi non trasparenti, non contabilizzati dalle statistiche ufficiali e dal SIPRI); il Dipartimento della Difesa (o della Guerra) & DARPA finanziano direttamente start up nei campi dell’AI, della microelettronica e dello spazio, accettando il rischio elevato pur di controllare la tecnologia nascente.

La “Nazionalizzazione” Strategica delle Catene di Approvvigionamento è il cambiamento più recente e drammatico. Il governo non si fida più del mercato globale per rifornirsi di tecnologie strategiche e quindi critiche, per cui ricorre a misure di vera e propria statalizzazione come il Chips and Science Act e Inflation Reduction Act, di cui abbiamo parlato sopra. Inoltre, il governo darà priorità assoluta all’industria della difesa per l’accesso ad acciaio, alluminio, semiconduttori e minerali critici. È la “Fusione Totale tra Industria Civile e Militare” (“Total Defense Industrial Base”), la parte più simile al modello cinese. L’obiettivo è che ogni grande azienda americana abbia un “piano di guerra”, una vera e propria mobilitazione preventiva: aziende come Tesla, SpaceX, Intel e Dow Chemical saranno coinvolte nella pianificazione in tempo di pace per essere pronte a convertire le loro linee di produzione in tempo di guerra. Esempio: SpaceX non sarà solo un fornitore di lanci, ma un attore integrato nella difesa spaziale, e Tesla potrebbe essere obbligata a convertire le proprie linee per produrre batterie per sottomarini o droni. Vediamo i singoli punti di questa strategia.

Gestione dei dati e dei Cloud a scopo militare. Il contratto JWCC (Joint Warfighting Cloud Capability) da 9 miliardi di dollari assegnato a Amazon, Google, Microsoft e Oracle non è legato all’acquisto di un’arma, ma alla infrastruttura digitale del Pentagono. Significa che la “memoria” e il “cervello” computazionale del Dipartimento della Guerra risiederanno nei cloud commerciali, in una fusione senza precedenti. A giugno 2024, il Dipartimento della difesa ha annunciato un altro grande task order (30), dimostrando l’accelerazione del programma: un contratto da $1.1 miliardi è stato assegnato per un periodo di 18 mesi per fornire servizi cloud a livello “tattico” (campo di battaglia). Sebbene il destinatario non sia stato reso pubblico per motivi di sicurezza, i concorrenti naturali sono Amazon e Microsoft. Al 2023, la spesa federale totale per contratti con le principali Big Tech era di 15 miliardi di dollari. Il Dipartimento della Difesa ha richiesto per il 2025 $1.4 miliardi solo per il Cloud Computing, con un aumento del 20% rispetto al 2024. Questo indica una crescita strutturale della spesa (31). Quindi il 2023 è stato l’anno di lancio operativo del JWCC. Le Big Tech hanno iniziato a incassare i primi ordini. Nel 2024, il ritmo è accelerato, confermando la tendenza all’integrazione profonda e su larga scala delle Big Tech nell’apparato militare-statale USA. Intelligenza artificiale. Il Dipartimento della Difesa degli Stati Uniti ha previsto una spesa complessiva di 20,9 miliardi di dollari per l’intelligenza artificiale (AI) nel bilancio dell’anno fiscale 2025 (32).

Scudo spaziale. Questa voce della spesa militare merita una considerazione a parte, sia per i suoi costi sia perché è un progetto che non ha fine… se non con la dittatura del proletariato. La domanda “in quanti anni verrà realizzato?” presuppone un traguardo finale. Nella realtà, non ci sarà una “fine” per diversi motivi: minacce in evoluzione, espansione geografica e di capacità… il sistema non è mai “completo”.

Nuovi elementi vengono continuamente aggiunti: ciclo di vita della tecnologia (i componenti esistenti, missili e radar, invecchiano e devono essere sostituiti, in un ciclo continuo di manutenzione e aggiornamento. È più corretto vedere lo scudo spaziale come un “programma di sicurezza nazionale permanente”. Costo totale stimato: oltre 400 miliardi entro il 2030. È uno degli investimenti militari più costosi e a lungo termine della storia degli Stati Uniti.

Armamento nucleare. Anche questa voce la esaminiamo a parte perché non compresa interamente nel computo delle spese militari, ma fa capo anche al Dipartimento dell’energia, attraverso l’NNSA (National Nuclear Security Administration). Il rapporto Projected Costs of U.S. Nuclear Forces, 2023 to 2032, del Congressional Budget Office (CBO) stima un costo totale di 756 miliardi di dollari per le operazioni di mantenimento e modernizzazione delle forze nucleari statunitensi nel periodo 2023-2032 (33).

L’Arms Control Association (ACA), una associazione indipendente di scienziati, in un suo aggiornamento stima invece che “in totale, la modernizzazione delle forze strategiche statunitensi costerà almeno 1,5 trilioni di dollari nel loro ciclo di vita”, ossia 30 anni. Questa cifra rappresenta la spesa complessiva stimata per la modernizzazione e il mantenimento della deterrenza nucleare statunitense per circa 30 anni. Poi bisogna aggiungere il budget “nascosto”: poiché la NNSA fa parte del Dipartimento dell’Energia e non del Pentagono, il suo budget non appare nel budget “militare” del Dipartimento della Guerra che di solito viene citato.

Questo porta a una sottostima sistematica della spesa militare totale USA. Considerando quindi sia le Weapons Activities (progettazione, manutenzione, estensione della vita, produzione e smantellamento delle testate nucleari), sia le infrastrutture (impianti nucleari, laboratori nazionali, capacità produttiva di pits in plutonio, ecc.) bisogna aggiungere al bilancio del Dipartimento della Guerra 600– 650 miliardi di dollari in tre decenni (stime ACA e CBO) (34). Si ha quindi un aumento della spesa in armamenti nucleari, ossia una inversione di tendenza rispetto alla fase precedente, di non proliferazione, successiva alla fine della guerra fredda (35).

Conclusioni

Le abbiamo già anticipate nelle premesse e nell’impostazione del rapporto: abbiamo subito dichiarato che, nella sostanza, non abbiamo niente di nuovo da scoprire. Quello che vediamo svolgersi oggi negli USA è proprio un processo di mobilitazione dell’imperialismo dominante, di militarizzazione dell’economia e intervento diretto dello Stato nel disciplinare questa necessità vitale della classe dominante, per prepararsi allo scontro per la spartizione del mondo, in forme nuove che dialetticamente confermano la sostanza determinata da tendenze e leggi economiche vecchie di secoli. Siamo in una fase di accelerazione, ma numerosi segnali mostrano che gli USA non sono ancora prepararti a uno scontro di tipo imperialistico: basti ricordare, ad esempio, il dato sulla necessità di 10 anni almeno per rendersi indipendenti dalla Cina nella produzione di microchip e quindi la necessità di preparare ancora la popolazione alla mobilitazione.

In sintesi, il salto qualitativo è questo: l’obiettivo non è più solo produrre le armi più potenti, ma controllare l’intero stock tecnologico su cui si basa la società moderna – dai chip, all’AI, al cloud, allo spazio e militarizzarlo.

D’altronde, data l’enormità dei capitali coinvolti nel settore tecnologico, lo Stato non può ignorarli e, ancora una volta, si dimostra il loro comitato d’affari (36). Il confine tra “innovazione commerciale” e “capacità militare” non è mai stato così sottile: centralizzazione dello Stato, funzione primaria dello Stato nel disciplinare il capitale nello sforzo di guerra. Come affermato nelle premesse a questo lavoro, non pretendiamo certo di stabilire oggi quanti anni mancano all’esplodere della Terza guerra mondiale: ma possiamo utilizzare degli strumenti quantitativi e qualitativi a supporto di un’analisi deterministica e dialettica, per indicare con sempre maggiore approssimazione una tendenza. Dopo aver vagliato diversi dati e fattori, quello che possiamo dire è che si conferma la tendenza alla preparazione del terzo conflitto mondiale, con tutto il coinvolgimento del capitale nazionale, come risposta alla crisi di sovrapproduzione, alla caduta tendenziale dei saggi medi di profitto, come soluzione estrema del capitale, sia dando sfogo a capitali che non trovano più valorizzazione nell’economia di pace, sia preparando l’enorme distruzione di merci e uomini in eccesso rispetto al processo di valorizzazione, per garantirsi la sopravvivenza in un nuovo ciclo infernale, con il massacro di nuove generazioni di proletari mandati a scannarsi.

Tutta l’analisi precedente mostra il ruolo sempre maggiore dello Stato come principale disciplinatore dello sforzo del capitale nazionale nella preparazione di guerra. Tutti i dati mostrano un’accelerazione quantitativa e qualitativa della spesa militare e della militarizzazione dell’economia, come volevasi dimostrare.

In prossimi lavori, cercheremo di analizzare le dinamiche analoghe che si stanno sviluppando all’interno dei principali capitalismi nazionali.

Note:

1. “Sempre più il capitalismo è guerra”, il programma comunista, n. 5/2025. L’articolo cui si fa riferimento è comparso sul n.1/1991 di questo giornale, con il titolo “Capitalismo è guerra”.

2. Cfr, Lenin, Imperialismo, Fase suprema del capitalismo, Cap. VII: L’imperialismo, particolare stadio del capitalismo.

3. ibidem.

4. “Romanzo della guerra santa”, Battaglia Comunista, n°13, 1950

5. Fonte: U.S. Office of Management and Budget (OMB), Historical Tables, Budget of the U.S. Government. Stockholm International Peace Research Institute (SIPRI), Military Expenditure Database 1949–2023.

6. “Armamenti: la crisi e le prospettive di guerra”, il programma comunista, n. 3-4/2014 (disponibile sul nostro sito).

7. ibidem

8. Il dato ufficiale SIPRI era originariamente un calo del 14%, ma era fuorviante perché dovuto alla svalutazione del rublo, dopo le sanzioni; quindi, è stato rivisto anche dal SIPRI, aggiornando la spesa militare secondo il metodo a valore costante della moneta

9. Ovviamente è un caso statisticamente eccezionale e non comparabile con gli altri paesi. Non indica la potenza militare autonoma: al limite, riflette il finanziamento esterno massiccio, la tendenza all’economia di guerra, i trasferimenti diretti NATO/G7.

10. L’Italia non era presente nella “Top 10” del 2014 (era 11°). Il suo dato del 2014 era di circa $29.1 miliardi.

11.“China’s 21st Century ‘Battleship’: Type 055 Destroyer Is Oozing with Firepower”, National Interest, 24 gennaio, 2024. https://nationalinterest.org/blog/buzz/chinas-21st-century-battleship-type-055-destroyer-oozing-firepower-208820 “Report: Cost spike for Navy’s next DDGs”, Military.com. https:// www.military.com/dodbuzz/2011/11/16/report-cost-spike-fornavys-next-ddgs.

12. Le cosiddette Big Five – Lockheed Martin, RTX (Raytheon Technologies), Northrop Grumman, General Dynamics e Boeing (Divisione Difesa) – hanno un ricavo totale di circa 208 miliardi USD all’anno dovuti alla spesa militare USA. Ossia, circa il 21 % della spesa militare totale USA finisce come ricavi militari delle prime cinque aziende contractor del Pentagono.

13.David Vine (dell’American University) fornisce la stima dei ~55 miliardi per i costi diretti delle basi all’estero. Il Congressional Budget Office (CBO) stima un risparmio potenziale di ~150 miliardi all’anno ritirando tutte le forze all’estero, indicando l’ordine di grandezza del costo totale. Il Center for Strategic and Budgetary Assessments (CSBA) stima che i costi della “presenza forward” assorbano il 24% del bilancio della difesa. Il Government Accountability Office (GAO) e la National Defense Strategy confermano gli sforzi di razionalizzazione in corso.

14.Vedi Center for Strategic and International Studies (CSIS). Report: “Missile Defense and Defeat: Considerations for the New Administration” (gennaio 2021) e le loro analisi annuali successive. Un’analisi del CSIS del 2021 ha fornito la stima più chiara: tra l’anno fiscale 2002 e il 2020, il Dipartimento della Difesa aveva già speso o impegnato circa $350 miliardi per la difesa missilistica balistica. Hanno poi proiettato i dati necessari per sostenere i piani attuali (inclusi nuovi sistemi come la difesa ipersonica e lo spazio): la spesa dovrebbe continuare a un ritmo di $25-30 miliardi all’anno. $600-$650 miliardi totali entro il 2030. https:// missilethreat.csis.org/wp-content/uploads/2021/04/170228_ Karako_MissileDefenseDefeat_Web.pdf

15.U.S. Energy Information Administration (EIA) - Annual Energy Outlook 2023 (AEO2023). L’AEO modella diversi scenari, incluso uno “High Oil Price” che simula una forte pressione sulla produzione. Anche nello scenario di riferimento (ma che NON ipotizza una guerra), la produzione di petrolio greggio statunitense rimane sopra i 12 milioni di barili al giorno almeno fino al 2050. “In the AEO2023 Reference case, U.S. crude oil production reaches record highs through 2025 and then remains greater than 12.0 million barrels per day through 2050” (“Nello scenario di riferimento AEO2023, la produzione di greggio statunitense raggiunge livelli record fino al 2025 e poi rimane superiore a 12,0 milioni di barili al giorno fino al 2050”). Fonte: EIA, AEO2023, Table: Liquid fuels supply and disposition. https://www.eia.gov/outlooks/archive/aeo23/ U.S. Geological Survey (USGS). Stime conservative del USGS indicano che solo nelle formazioni di scisto del Permian Basin (Texas/New Mexico) ci sono oltre 60 miliardi di barili di petrolio tecnicamente recuperabile. (Fonte: USGS, “Assessment of Continuous Oil Resources in the Wolfcamp Shale...”, 2016) Conclusione: Dal punto di vista puramente geologico e tecnico, la produzione può essere sostenuta a livelli molto alti per almeno 30-50 anni, e probabilmente molto più a lungo man mano che la tecnologia migliora. https://pubs.usgs.gov/publication/ofr20171013 https:// www.usgs.gov/publications/assessment-undiscovered-continuous-oil-and-gas-resources-wolfcamp-shale-and-bone

16.RAND Corporation, “War with China: Thinking Through the Unthinkable” (2016). Center for Strategic and International Studies (CSIS), “The First Battle of the Next War: Wargaming a Chinese Invasion of Taiwan” (2023). https:// www.rand.org/pubs/research_reports/RR1140.html

17.Congressional Research Service (CRS), “China Naval Modernization: Implications for U.S. Navy Capabilities” (2024). https://www.congress.gov/crs-product/RL33153.

18.“By the numbers: US missile capacity depleting fast. Our industrial base isn’t keeping up with the pace of weapons transfers to Ukraine and Israel”, Responsible Statecraft, 11 novembre 2024 https://responsiblestatecraft.org/ us-stockpiles-missiles/

19. ‘We’re not ready’ to defeat Russian attack on NATO, retired US general says”, Stars and Stripes, 31 maggio 2023 https://www.stripes.com/theaters/europe/2023-05-31/ russia-nato-general-10289709.html. Dichiarazioni ufficiali del Generale Hodges al Dipartimento della difesa, 30 Ottobre 2024. https://media.defense.gov/2024/ Oct/30/2003575009/-1/-1/0/COS-53-HODGES-TRANSCRIPT.PDF.

20. Alle stesse conclusioni arriva anche Project 2025, con indicazioni ancora più operative

21. China’s New Rare Earth and Magnet Restrictions Threaten U.S. Defense Supply Chains . CSIS Center for Strategic &International studies https://www.csis.org/analysis/ chinas-new-rare-earth-and-magnet-restrictions-threaten-us-defense-supply-chains US rare earth chokepoint is a big little problem Reuter, 14 Ottobre, 2025 https://www. reuters.com/commentary/breakingviews/us-rare-earthchokepoint-is-big-little-problem-2025-10-13/?utm_source=chatgpt.com%C3%B9 US counter-drone defenses ‘insufficient’ as China scales up unmanned capabilities. Stacie Pettyjohn, a co-author of the new Center for New American Security study, told Breaking Defense the US should focus on three c-UAS tactics”, Breaking Defense, 10 Settembre 2025. https://breakingdefense.com/2025/09/ report-us-counter-drone-defenses-insufficient-as-china-scales-up-unmanned-capabilities/

22.Congressional Research Service (CRS), “China Naval Modernization: Implications for U.S. Navy Capabilities” (2024) https://crsreports.congress.gov/product/ pdf/RL/RL33153; China Military Power Report 2024, disponibile sul sito ufficiale del Dipartimento della Difesa degli Stati Uniti https://media.defense.gov/2024/ Dec/18/2003615520/-1/-1/0/MILITARY-AND-SECURITY-DEVELOPMENTS-INVOLVING-THE-PEOPLES-REPUBLIC-OF-CHINA-2024.PDF

23.U.S. Department of Defense, National Defense Industrial Strategy (gennaio 2024). https://www.businessdefense. gov/NDIS.html - https://www.businessdefense.gov/ docs/ndis/NDIS-Fact-Sheet_JAN24.pdf

24.Sono circa 55 i miliardi già spesi dal governo USA come sostegno alla fabbricazione di microchip e circa 80 miliardi sono previsti come finanziamento statale diretto e sconti fiscali per i prossimi 10 anni. https://www.csis.org/ analysis/world-chips-acts-future-us-eu-semiconductor-collaboration. Secondo una stima della Boston Consulting Group e della Semiconductor Industry Association, si prevede che la quota di mercato degli Stati Uniti per i chip logici avanzati raggiungerà il 28% entro il 2033, rispetto all’8% previsto senza l’attuazione del CHIPS Act. https://www.congress.gov/crs-product/R47558

25. La Semiconductor Industry Association (SIA), che riunisce le aziende del settore, ha annunciato oltre 500 miliardi di dollari in investimenti privati negli Stati Uniti, con l’obiettivo di triplicare la capacità produttiva di chip nel paese entro il 2035. https://www.semiconductors.org/ wp-content/uploads/2025/01/SIA_WINNING-THE-CHIP-RACE_2025.pdf. “Innovation Lightbulb: Tracking CHIPS Act Incentives. Three Takeaways on America’s Semiconductor Push”, CSIS, 25 aprile 2025 https://www.csis.org/ analysis/innovation-lightbulb-tracking-chips-act-incentives. Combinando gli investimenti pubblici e privati, la cifra totale supera i 550 miliardi di dollari, con progetti distribuiti in 28 stati e la promessa di creare decine di migliaia di nuovi posti di lavoro.

26. Le prime 100 aziende al mondo nel settore della difesa: https://people.defensenews.com/top-100/.

27. “Trump Issues Defense Production Act waiver for minerals, weapons”. Politicopro https://subscriber.politicopro.com/article/2025/06/trump-issues-defense-production-act-waiver-for-minerals-weapons-00383591; fonte ufficiale del governo: https://www.federalregister.gov/documents/2025/06/04/2025-10322/ presidential-waiver-of-statutory-requirements-pursuant-to-section-303-of-the-defense-production-ac.

28. https://www.archives.gov/milestone-documents/president-dwight-d-eisenhowers-farewell-address