(Synthèse d'un des rapports présentés lors de la réunion générale du parti les 1er et 2 novembre 2025)

Introduction

Le but de ce travail n'est pas de découvrir ou de démontrer la tendance à la guerre mondiale de la phase actuelle de l'impérialisme. Nous avons compris et analysé la tendance à la guerre étape par étape, dans son évolution, depuis toujours, au grand dam de tous ceux qui nous accusent de répéter des choses déjà dites – un travail historique, toujours en phase avec son temps et tourné vers l'avenir, que seul notre parti a su accomplir et qui démontre comment la tendance à la guerre et la militarisation de l'économie se manifestent aujourd'hui sous une forme en constante évolution, au sein de déterminations substantielles et invariables. En pratique, il s'agit d'indiquer où nous nous situons par rapport à une trajectoire connue.

Dès l'immédiat après-guerre, nous avons anticipé dans d'innombrables articles la tendance à la Troisième Guerre mondiale et avons donc analysé le mouvement actuel qui laisse aujourd'hui perplexes et surpris les plus grands cerveaux et think tanks au service du Capital. Pour ne citer qu'un exemple parmi tant d'autres : en reprenant récemment un article écrit il y a 36 ans et qui semble avoir été écrit aujourd'hui, nous disions : « Au cours des dernières décennies, la période de crise d'accumulation du capital, qui a suivi la phase d'expansion née du deuxième conflit inter-impérialiste dévastateur, a poursuivi son alternance syncopée de pseudo-reprises et de krachs bien plus concrets (le plus significatif étant celui de 2008), renforçant les causes profondes des affrontements impérialistes qui s'apprêtent à générer un nouveau conflit inter-impérialiste nécessaire, nécessaire à la survie du mode de production capitaliste » (1).

En anticipant donc les conclusions, ce que nous voyons se dérouler aujourd'hui aux États-Unis est précisément un processus de mobilisation de l'impérialisme dominant, de militarisation de l'économie et d'intervention directe de l'État pour discipliner cette nécessité, vitale pour la classe dominante, de se préparer à la confrontation pour le partage du monde, sous des formes nouvelles qui confirment dialectiquement la substance déterminée par des tendances et des lois économiques vieilles de plus d'un siècle.

Avant d'analyser les formes que prend cette militarisation, revenons sur quelques définitions fondamentales et principes de base. Qu'est-ce que l'impérialisme ? Quelle est la fonction de l'État bourgeois à ce stade ?

Impérialisme : « L'impérialisme est le capitalisme arrivé à un stade de développement où s'est formée la domination des monopoles et du capital financier, où l'exportation des capitaux a pris une grande importance, où a commencé le partage du monde entre les trusts internationaux et où s'est déjà accomplie la répartition de toute la surface terrestre entre les grands pays capitalistes » (2).

« L'impérialisme, c'est-à-dire le capitalisme monopolistique qui n'a atteint sa maturité définitive qu'au XXe siècle, se distingue, en raison de ses caractéristiques économiques essentielles, par un amour beaucoup moins fort de la paix et de la liberté et par un développement plus important et généralisé du militarisme » (3).

Fonction de l'État capitaliste dans la phase impérialiste finale, c'est-à-dire dans le développement généralisé du militarisme, qui précède la lutte pour le partage du monde. Nous avons toujours défini le fascisme, et pas seulement le fascisme italien, comme un produit typique et moderne de l'impérialisme, qui ne se caractérise pas par son idéologie particulière – qu'il n'a jamais cultivée ni développée – mais par deux fonctions opérationnelles concrètes : 1) l'attaque contre les organisations prolétariennes indépendantes et révolutionnaires ; 2) la discipline du capital national en vue de la préparation à la guerre. Pour conclure cette partie introductive, nous citons un article paru dans le n° 13/1950 dans les pages de ce qui était alors notre organe :

« L'expression maximale de l'autorité étatique est le fait militaire ; la guerre contre des armées modernes et avec des moyens modernes (et on ne peut en imaginer d'autres) exige un organisme doté d'une unité centralisée maximale, d'une discipline absolue et d'une autorité hiérarchique. […] Le temps de l'idée bourgeoise d'une guerre née d'un idéal flamboyant des masses, menée par des enfants aux pieds nus, armés uniquement de leur rage, est révolu depuis un siècle. Dans la guerre, les méthodes d'organisation et de planification à partir d'un centre atteignent leur apogée. […] La guerre est menée par les grands centres dépositaires d'un immense réseau de ressources techniques et économiques, par des centres de plus en plus puissants ; tel est le tragique enseignement des derniers temps. […] S'il existe un fait social qui ne sera jamais spontané, c'est bien la guerre, surtout la guerre moderne. On y atteint le summum de la manipulation, par une poignée de dominateurs, de populations passives, inconscientes, mécanisées dans un réseau qui détruit toute tendance à l'initiative, réduisant les hommes à de nombreux robots meurtriers. Au départ, nous, marxistes, ne pouvons exclure que, pour le développement de la révolution, il faille recourir, comme à ce dur et odieux expédient qu'est le pouvoir d'État, à la guerre menée avec des structures militaires. […] La guerre, en tant que fait historique positif et fondamental, ne peut être ignorée et exorcisée, tout comme le crétinisme démocratique ne peut éliminer et exorciser le choc violent des classes : il faut donc en voir le déroulement historique, non pas en partant d'exaltations morales, mais avec la méthode marxiste du déterminisme » (4).

Aujourd'hui, aux États-Unis

Nous ne prétendons certainement pas déterminer aujourd'hui combien d'années il reste avant que la Troisième Guerre mondiale n'éclate, mais nous pouvons utiliser des outils quantitatifs et qualitatifs pour étayer une analyse déterministe et dialectique, afin d'indiquer une tendance avec une précision toujours plus grande.

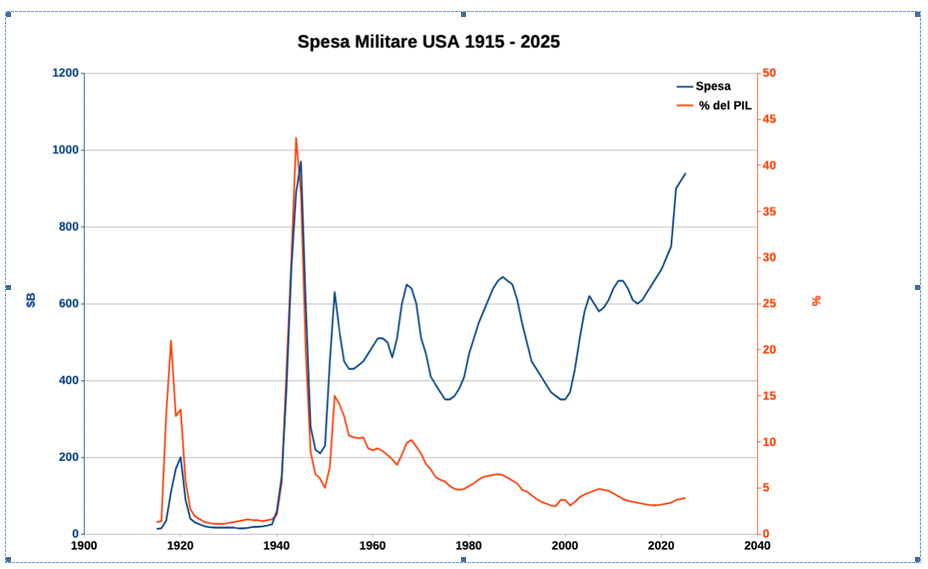

Nous nous trouvons dans une situation de veille de guerre, cela signifie-t-il que la situation actuelle est comparable à l'économie de guerre qui a précédé la Première et la Seconde Guerre mondiale (ci-après, GM1 et GM2) ? Pour commencer à fournir des éléments utiles à cette réponse, examinons d'abord l'évolution historique des dépenses d'armement aux États-Unis (suivie d'une analyse de la situation dans d'autres pays), tant en termes de dépenses absolues (normalisées à 2023, c'est-à-dire avec des chiffres équivalents à la valeur du dollar en 2023) qu'en pourcentage du PIB (5).

En 2024, les États-Unis ont dépensé plus de 900 milliards pour la défense (chiffre sous-estimé par le SIPRI), soit 37 % des dépenses militaires mondiales. Comme nous pouvons le constater, les pics et les maximums correspondent aux deux guerres mondiales, aux guerres de Corée, au Vietnam, à la phase finale de la « guerre froide » et à la guerre dite « contre le terrorisme » depuis 2001, c'est-à-dire la guerre pour le partage et l'accaparement des matières premières et des voies d'échange de celles-ci au Moyen-Orient (Irak, Afghanistan, Iran, Syrie, etc.). Avec une tendance à la hausse au cours de la dernière décennie, qui toutefois, exprimée en valeurs absolues, en milliards de dollars, ne nous donne pas une idée de la véritable capacité économique et militaire destructrice des États-Unis.

En effet, même si les dépenses annuelles actuelles, exprimées en milliards de dollars, se rapprochent des valeurs de la GM2, dans les efforts de guerre menés (GM1, GM2, Corée et Vietnam), le pourcentage du PIB investi dans l'armement était beaucoup plus élevé. De plus, le PIB actuel des États-Unis est principalement financier, et non industriel, ce qui explique la disproportion entre un PIB très élevé et des dépenses militaires relativement faibles par rapport aux mêmes paramètres pendant la Seconde Guerre mondiale. Même si les valeurs actuelles des dépenses militaires américaines, en milliards de dollars, sont comparables à celles des années de la Seconde Guerre mondiale, ces mêmes chiffres ne suffisent pas aujourd'hui à soutenir un conflit à l'échelle planétaire et à des niveaux plus élevés d'accumulation capitaliste et de diffusion planétaire du capitalisme. Des niveaux plus élevés d'accumulation de capital et une plus grande diffusion du système capitaliste à travers le monde correspondent à des besoins accrus en matière d'armement et de destruction. Comment pouvons-nous donc savoir si nous nous trouvons effectivement dans la phase ascendante de ces pics qui caractérisent la veille d'une guerre ouverte ? Pour comprendre cette tendance, il est également utile de comparer la croissance des dépenses mondiales au cours des dernières années et d'observer comment les hiérarchies et les écarts entre les différentes puissances économiques et militaires ont évolué. Analysons ensuite en détail les dépenses et les différents secteurs stratégiques afin de comprendre si les États-Unis sont aujourd'hui prêts pour la guerre et comment l'État s'y prépare. Nous aurions souhaité réaliser une étude approfondie secteur par secteur, mais nous avons dû abandonner cette idée, car le travail aurait été trop long. Nous rapporterons donc ici la synthèse des points fondamentaux. Le travail précédent que nous avons réalisé sur les dépenses américaines en matière d'armement date de 2014 (6). Il semblait alors que les dépenses américaines étaient en baisse et que l'écart avec leurs concurrents directs se réduisait. En d'autres termes, les États-Unis conservaient fermement leur première place, mais leurs concurrents progressaient à un rythme plus rapide, y compris en matière de dépenses d'armement. Nos conclusions étaient alors les suivantes : « Tout au long des années 90, alors que la Russie subissait les conséquences de l'effondrement économique, les États-Unis ont pu réduire leurs dépenses militaires : ils ont même réussi à s'engager dans les guerres du Golfe, en les faisant payer en grande partie à leurs alliés. Ce n'est qu'à partir de 2001, dans le cadre de la soi-disant « guerre contre le terrorisme », qu'une nouvelle tendance à la hausse s'est manifestée. En réalité, cette hausse est liée à la récession qui a précédé les attentats du 11 septembre et à l'arrivée sur la scène de nouveaux concurrents pour le contrôle de zones stratégiques du point de vue des échanges commerciaux et des ressources énergétiques : Europe de l'Est, Moyen-Orient, Pacifique sud-ouest et Asie orientale. Depuis des années, les États-Unis sont engagés sur ces trois fronts stratégiques et doivent faire face à des concurrents qui augmentent leurs dépenses militaires : la Chine, la Russie, l'Iran et l'Inde. [...] En outre, les États-Unis sont en phase de transition et déplacent leurs troupes du front eurasien et moyen-oriental vers celui du Pacifique sud-ouest » (7).

Nous verrons maintenant comment, malgré la baisse apparente des dépenses militaires pendant la phase politique démocratique et pseudo-pacifiste d'Obama au milieu de la dernière décennie, celles-ci ont considérablement augmenté au cours des dix dernières années.

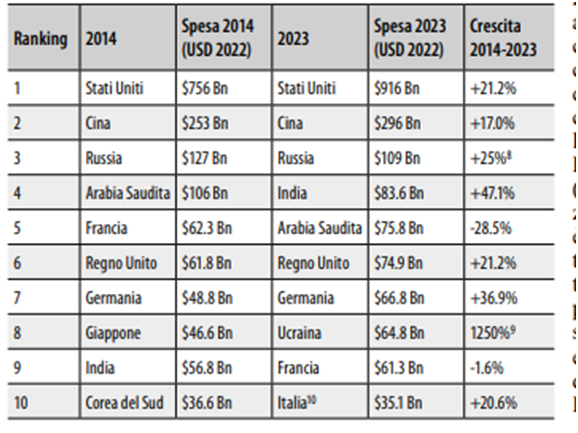

Top 10 des dépenses militaires mondiales : 2014 vs 2023

Source : Stockholm International Peace Research Institute (SIPRI)

Pendant de nombreuses années, du début des années 2000 jusqu'à environ 2015, les dépenses militaires chinoises ont augmenté à un rythme à deux chiffres, beaucoup plus rapidement que celles des États-Unis. La tendance est similaire pour 2024, la Chine augmentant ses dépenses militaires de 7,2 % et les États-Unis de 3,3 %. Il y a dix ans déjà, cela avait donné l'impression d'un rattrapage rapide. Mais aujourd'hui, ce taux de croissance chinois a ralenti, permettant aux États-Unis de creuser à nouveau l'écart en termes de dépenses. Même en additionnant les dépenses de la Chine, de la Russie et de l'Inde, qui pourraient constituer un pôle impérialiste concurrent des États-Unis, leurs dépenses militaires totales restent bien loin de celles de l'impérialisme dominant. Il semblerait donc, en regardant les valeurs absolues des dépenses, que la Chine ait accru son écart par rapport aux États-Unis en termes de puissance militaire, mais il convient d'analyser le montant des dépenses plus en détail, ainsi que leur qualité. Le poste de dépenses le plus important du budget américain reste consacré aux quelque mille bases réparties dans le monde ; la Chine augmente ses capacités militaires (navires, avions, missiles) à un rythme beaucoup plus rapide que les États-Unis, bien qu'elle dépense moins, car produire en Chine coûte beaucoup moins cher que produire aux États-Unis. Les deux impérialismes souhaiteraient garder chez eux toute la chaîne de production des secteurs stratégiques qui sont souvent complètement nationalisés ou en tout cas fortement contrôlés par l'État, comme par exemple la construction navale militaire.

Mais alors que la Chine parvient déjà à tout produire en interne (acier, turbines, électronique, missiles), les États-Unis dépendent de fournisseurs mondiaux de matières premières et de produits semi-finis, ce qui entraîne des goulots d'étranglement et des délais importants. La main-d'œuvre et les matériaux coûtent beaucoup moins cher en Chine : par exemple, un destroyer chinois de type 055 coûte environ 920 millions de dollars, tandis qu'un destroyer américain Arleigh Burke Flight III coûte entre 3 et 4 milliards de dollars (11)... De plus, la nécessité pour les États-Unis de protéger leur secteur de production militaire de la concurrence étrangère a créé, depuis des décennies, de véritables monopoles (12), entraînant une augmentation considérable des coûts. Le gouvernement chinois décide de construire une flotte et le fait, sans les longues batailles bureaucratiques et budgétaires du Congrès américain. Les États-Unis s'orientent seulement maintenant vers un décisionnisme étatique qui réglemente la militarisation, ce qui devrait accélérer et simplifier la production. La Chine, avec un budget environ trois fois plus petit, obtient « plus de bang for the buck » (plus de valeur pour chaque dollar). Nous verrons que la limite actuelle des États-Unis réside dans leur faible base industrielle nationale, et c'est cette limite qu'ils tentent de combler, mais ils ne pourront pas le faire à court terme.

Nous nous posons donc la question suivante : qu'est-ce qui a fait remonter les dépenses militaires américaines au cours des dix dernières années, contrairement à ce qui semblait se dessiner en 2014? La cause réside essentiellement dans l'aggravation de la crise de 2008, dont nous ne sommes jamais sortis, et donc dans la fin de la phase dite de « mondialisation », surtout après que la pandémie ait mis en évidence les faiblesses stratégiques d'un système de production intégré à l'échelle mondiale.

Un autre aspect que nous avions déjà souligné dans notre travail de 2014 est l'énorme poste de dépenses lié aux quelque mille bases américaines dans le monde, que l'administration actuelle tente de rationaliser, mais qui représentent encore près d'un quart du budget du ministère de la Défense (aujourd'hui, comme on le sait, ministère de la Guerre) (13). Le plan de rationalisation des bases militaires est naturellement déterminé par l'intensification des tensions et des guerres précisément dans les points névralgiques de confrontation entre les impérialismes qui étaient indiqués dans l'analyse de 2014 mentionnée ci-dessus : Europe de l'Est, Moyen-Orient et surtout Asie du Sud-Est, Pacifique sud-ouest. De plus, le bouclier antimissile – pour lequel on parle aujourd'hui d'un investissement nécessaire compris entre 500 milliards et un trillion de dollars, et donc d'un projet qui n'aura jamais de fin et sera constamment mis à jour (14) – n'est qu'un exemple parmi d'autres de la nécessité pour l'État capitaliste de trouver dans la militarisation la solution à la baisse tendancielle du taux de profit moyen de la production industrielle « pacifique ». Outre les matières premières stratégiques traditionnelles (acier, aluminium), secteur dans lequel les États-Unis ont du mal à devenir indépendants, d'autres secteurs ont entre-temps émergé, rendant plus critique la situation de l'impérialisme dominant et déterminant concrètement les besoins incontournables du capital national et donc son action future : puces et matières premières connexes (terres rares et matières critiques), cloud et logiciels, missiles, drones, l'intelligence artificielle. Du point de vue énergétique, les États-Unis doivent recourir aux combustibles fossiles, avec un recours important à la fracturation hydraulique, qui pourrait leur garantir leur indépendance jusqu'en 2050, mais à des coûts d'extraction très élevés ; en outre, le département américain de la Guerre est le plus grand consommateur de pétrole au monde (15).

Nécessité d'un saut qualitatif dans les dépenses militaires américaines

Pour comprendre l'accélération récente des dépenses militaires américaines et la militarisation de l'économie, avec un rôle toujours plus important et direct de l'État dans la fonction disciplinaire, il faut partir du constat des limites importantes de sa base industrielle, conséquence d'un capitalisme mature typique, qui, dans sa phase monopolistique et financière, délocalise la production à l'étranger... pour ensuite se rendre compte que cela affaiblit ses capacités militaires ! Le Center for Strategic and International Studies (CSIS) – l'un des think tanks les plus influents et les plus écoutés de la bourgeoisie – et la RAND Corporation ont publié plusieurs études qui mettent en garde : les États-Unis ont perdu la capacité industrielle et humaine de mener une guerre prolongée à grande échelle. L'ancien commandant de l'U.S. Army Europe, le général Ben Hodges, a déclaré publiquement que l'OTAN n'était pas préparée à une guerre de grande envergure et que la question de la mobilisation de masse devait être discutée.

Un autre centre de recherche, le Center for Strategic and Budgetary Assessments (CSBA), a publié une étude signée par Robert O. Work, ancien vice-secrétaire à la Défense des États-Unis, intitulée : « The Empty Bunker. The Complex and Enduring Challenges of Defense Munitions Industrial Base » (Le bunker vide. Les défis complexes et persistants de la base industrielle des munitions de défense). Toutes ces études parviennent aux mêmes conclusions, tout comme une série de simulations de guerre dans le Pacifique ont mis en évidence de manière dramatique le problème pour les États-Unis (16). Les simulations d'un conflit pour Taïwan (2023) constituent les points clés de ces études : elles ont conclu que, même dans un scénario de « victoire » américaine, les pertes humaines et matérielles seraient catastrophiques. L'étude souligne qu'il n'existe aucune chaîne de production capable de remplacer ces pertes matérielles dans des délais raisonnables. Par exemple, la production annuelle de missiles antinavires (LRASM) est de quelques centaines d'unités, mais dans une guerre de ce type, elles seraient épuisées en deux semaines. Le problème réside avant tout dans la capacité industrielle : tous les rapports soulignent, par exemple, que la Chine produit des navires de guerre à un rythme cinq fois supérieur à celui des États-Unis (17) et des missiles à un rythme 100 fois supérieur. La base industrielle américaine est trop lente et trop petite. En résumé, le CSIS met en garde : « Nous pouvons gagner la première bataille, mais nous perdrons la guerre par épuisement des stocks ». Même la domination aérienne n'est plus garantie : dans un scénario concernant la mer de Chine méridionale, les bases aériennes américaines (comme Kadena au Japon) seraient vulnérables à des attaques massives de missiles balistiques et de croisière chinois ; les pistes seraient détruites et les avions au sol anéantis. Dans un conflit dans le sud-est du Pacifique, les longues lignes de ravitaillement seraient le « talon d'Achille » américain. Les navires cargo et les ravitailleurs sont des cibles faciles pour la vaste flotte de sous-marins chinois. Si les stocks américains de missiles à longue portée et de munitions de précision (PGM, JASSM, LRASM, Tomahawk) devaient effectivement durer moins d'une semaine dans un conflit de haute intensité, la production actuelle prendrait des années pour les reconstituer. Dans les guerres en Ukraine et au Moyen-Orient, les États-Unis auraient déjà épuisé un tiers de leurs stocks (18). Voilà les véritables raisons de la recherche d'une trêve sur le front ukrainien et au Moyen-Orient !

Les déclarations du général Hodges complètent le tableau, en se concentrant sur le théâtre européen et le concept de mobilisation. L'OTAN n'est pas prête pour une guerre à grande échelle : Hodges affirme que l'OTAN est optimisée pour les petites missions de contre-insurrection (comme en Afghanistan), et non pour une guerre conventionnelle à grande échelle contre la Russie. Le problème réside dans la production industrielle fonctionnelle à la guerre, dans la mobilisation logistique et de masse. En résumé, Hodges met en garde : « Notre supériorité technologique est inutile si nous ne pouvons pas déployer et soutenir nos forces au bon moment et au bon endroit. Nous devons réapprendre à faire la guerre à grande échelle » (19). Le concept exprimé est très simple : la capacité à produire plus d'artillerie, de drones, de missiles et de véhicules blindés que l'adversaire décidera de l'issue du conflit à long terme. L'Occident doit « accélérer la production de munitions et d'équipements comme si nous étions en guerre, car nous le sommes ». De plus, Hodges a souligné que la Russie a mis son économie en état de guerre, alors que les pays de l'OTAN ne l'ont pas encore fait... Ainsi, les États-Unis commencent seulement à comprendre que les prochaines guerres ne seront pas régionales, comme celles en Irak, en Yougoslavie, en Afghanistan, en Syrie, en Libye, en Ukraine, au Liban... Et ils ont compris qu'ils ne disposaient pas d'un appareil industriel adapté à un conflit impérialiste à grande échelle et prolongé (20).

D'autres secteurs stratégiques dans lesquels les États-Unis subissent la perte de leur appareil industriel sont la construction de drones et donc les puces, désormais indispensables pour toute arme et donc pour l'intelligence artificielle. Ces puces dépendent à leur tour des terres rares et des matériaux critiques, dont la Chine détient 90 % des installations de raffinage (21). Jusqu'à présent, selon la logique du marché, l'extraction et le raffinage des terres rares étaient considérés comme un secteur peu attractif, à faible marge bénéficiaire. Aujourd'hui, l'État intervient directement pour stimuler la production et implique également les grands fonds d'investissement. La comparaison significative entre les pôles impérialistes, capable d'indiquer une tendance, ne se fait pas entre les flottes actuellement en service, navales ou aériennes, mais entre les usines et les capacités de production. Et les usines chinoises de construction navale, aéronautique, de missiles et de drones sont plus nombreuses, plus rapides et plus flexibles que les usines américaines, plus indépendantes, c'est-à-dire moins dépendantes des approvisionnements étrangers. La supériorité qualitative des États-Unis (un F-35 est meilleur qu'un J-20) compte peu si elle est submergée par des centaines de drones et des milliers de missiles produits en quelques mois (22).

L’étatisation de l'économie de guerre aux États-Unis

On comprend donc mieux pourquoi les États-Unis, du point de vue de la superstructure et de la propagande du « libre marché », s'orientent vers l'étatisme de guerre et un protectionnisme quasi autarcique. En 2023, le Pentagone a publié une stratégie industrielle nationale explicite : « National Defense Industrial Strategy » (23) : pour la première fois depuis des décennies, il est admis que le marché seul ne suffit pas et que l'État doit diriger et planifier. Les piliers sont les suivants : créer des capacités de réserve (« surge capacity ») et des stocks stratégiques de matériaux critiques, soutenir plusieurs fournisseurs pour éviter les « points de défaillance uniques », par exemple dans de nombreux secteurs stratégiques tels que la construction navale et l'aérospatiale. Mais l'État fait bien plus que cela.

Cela a déjà commencé avec l'administration démocrate de Biden : avec le Chip Act, qui est une véritable intervention directe de l'État dans l'économie pour soutenir une industrie nationale des puces électroniques, qui prévoit également l'indépendance dans l'approvisionnement en matières premières. Mais il s'agit de projets très coûteux, de l'ordre de plusieurs centaines de milliards de dollars, et dont la réalisation prendra beaucoup de temps (environ 10 ans). C'est un indicateur très important : pendant au moins 10 ans, les États-Unis resteront dépendants de la Chine pour la production de microprocesseurs (24). Une mesure similaire est celle de l'Inflation Reduction Act, par laquelle l'État, malgré le nom de la mesure, subventionne et réglemente en réalité l'approvisionnement en énergies alternatives, par exemple le lithium (le Pentagone est le plus grand consommateur d'énergie aux États-Unis). Avec Trump, on a même eu recours au Defense Production Act, une loi datant de la guerre de Corée qui permet aux États-Unis de suspendre le sacro-saint « libre marché » et à l'État de financer directement les secteurs stratégiques pour la guerre : ainsi, par exemple, Trump a permis à l'État d'entrer directement dans le capital d'Intel, avec environ 10 % des actions... pour l'instant, en déboursant environ 10 milliards qui serviront au mégaprojet de construction d'usines de puces (fabs) aux États-Unis, pour un coût total d'environ 550 milliards de dollars (25). Il a également financé l'ouverture dans son pays d'usines d'extraction et de raffinage de terres rares et de matériaux critiques, toujours pour la fabrication de micropuces. À titre de comparaison, le poste budgétaire annuel de la Défense destiné à financer la fourniture de micropuces est très similaire à celui de sous-traitants historiques tels que Lockheed Martin (environ 65 milliards), qui reste l'entreprise détenant les plus gros contrats au monde dans le secteur de la défense (26). Il existe également des départements gouvernementaux spécialisés dans la recherche technologique pour les armes, qui ont pris conscience de la nécessité de reconstruire un savoir-faire perdu : l'Industrial Base Analysis & Sustainment (IBAS) Program est un programme du département de la Guerre qui identifie les fournisseurs critiques les plus petits et les plus vulnérables (par exemple, la seule entreprise qui fabrique une certaine valve pour les missiles) et leur fournit un soutien financier et technique direct afin de les empêcher de faire faillite. Mais il a également dû s'occuper de la formation de la main-d'œuvre, avec des financements fédéraux pour des cours de formation en soudure, en métallurgie et en électronique, spécifiques au secteur de la défense – tous des emplois que les Américains ne voulaient plus faire et pour lesquels les capitaux d'investissement américains étaient allés chercher à l'étranger à bas prix... Où ? En Chine !

Soyons clairs : à chaque phase de la guerre, les États, y compris les États-Unis, sont intervenus directement dans l'économie. Par exemple, pendant la Seconde Guerre mondiale, les États-Unis ont converti les usines de production de Ford et de General Motors, qui sont restées privées, mais produisaient ce que le gouvernement leur ordonnait, avec des profits garantis. Mais aujourd'hui, la finance s'implique également massivement dans la recherche d'innovations technologiques et de produits qui ouvrent de nouveaux marchés et deviennent ensuite utiles à la guerre. L'intervention de l'État ne modifie pas la nature des rapports de production, qui restent capitalistes. Le Defense Production Act (DPA) est la preuve que le capitalisme, sous la menace de sa propre existence, passe sans gêne du libéralisme à l'autarcie, afin de se préserver, sans toutefois changer sa nature fondamentale de système basé sur le travail salarié et l'accumulation de profits – privés, sociaux (d'une société par actions) ou étatiques, mais toujours de classe ! Les sociaux-démocrates qui confondent étatisme et socialisme et les apologistes du capitalisme comme libre marché continueront à ne rien comprendre ! Trump s'est exprimé ouvertement et favorablement sur le DPA. Mais surtout, il l'a utilisé concrètement, des centaines de fois. Son approche peut se résumer ainsi : « C'est une arme puissante, et je n'hésite pas à l'utiliser pour l'Amérique d'abord ».

Et c'est effectivement ce qu'il fait, obéissant simplement aux besoins du capital américain, sans trop de fioritures idéologiques ni de scrupules démocratiques et de façade. En mai 2025, son administration a émis une dérogation à la DPA, permettant de contourner certaines procédures, telles que l'approbation du Congrès pour les projets supérieurs à 50 millions de dollars – une mesure adoptée pour accélérer la production de matériaux stratégiques (munitions et composants de missiles), en réponse à des pénuries critiques dans la chaîne d'approvisionnement (27). Les subventions publiques sont purement destinées à renforcer la puissance militaire, les aides d'État sont concentrées de manière directe et massive dans les secteurs stratégiques, parallèlement aux droits de douane, afin de construire une architecture industrielle nationale adaptée aux conflits impérialistes et directement au service de la machine militaire américaine. L'objectif est clair : rendre les États-Unis aussi autosuffisants que possible dans les chaînes d'approvisionnement qui alimentent la défense et la compétitivité de la grande puissance. À savoir :

1. Sécurité des chaînes d'approvisionnement militaires.

2. Industries manufacturières lourdes (acier, aluminium) protégées par des droits de douane.

3. Technologies à double usage (civil-militaire) telles que l'IA et l'automatisation.

Le Defense Production Act n'est plus une mesure d'urgence, comme cela a été le cas lors de la pandémie, mais un instrument permanent de politique industrielle visant à reconstruire la base industrielle nécessaire à un affrontement militaire avec les pôles impérialistes que sont la Chine et la Russie. L'intervention de l'État dans l'économie devient donc un autre facteur indiquant la tendance à la préparation de la Troisième Guerre mondiale.

En quoi consiste la particularité de la phase actuelle ?

La militarisation de l'économie américaine et la nouvelle phase d'étatisation s'inscrivent dans un système capitaliste dominé par la finance, les grands fonds d'investissement et les grands trusts monopolistiques des Big Tech, qui ne sont pas exclus par l'État dans ce processus d'accélération des dépenses militaires et donc de militarisation de l'économie et de la société, mais y sont pleinement intégrés. La masse financière des Big Tech (un marché d'environ 20 000 milliards de dollars) montre que la domination de la finance et des grands fonds s'ajoute à la capacité de ces mêmes groupes à absorber les fonds publics (contrats, incitations, marchés publics, investissements dans les infrastructures/IA). Il en résulte un capitalisme où l'État est étroitement lié aux grands capitaux : il les intègre et les oriente par ses choix budgétaires et ses politiques industrielles. Dans le domaine spécifique de la défense, l'aspect apparemment nouveau, lié aux nouvelles technologies de guerre, n'est pas du tout nouveau : le capitalisme a toujours intégré la recherche militaire et civile dans son renouvellement continu des moyens de production et de destruction. On assiste donc à un système de financement intégré entre l'État et les fonds d'investissement, dont la forme la plus répandue est celle du double usage : l'intégration entre la production civile et militaire.

Si, dans le passé, il existait un système linéaire qui reliait la politique et le système économique industriel militaire par l'intermédiaire des lobbies qui finançaient le Congrès et le gouvernement, c'est-à-dire l'État, et que l'État rendait la pareille par des subventions et des lois favorables à l'industrie militaire (voir la déclaration explicite d'Eisenhower au début des années 60) (28), le système est désormais plus subtil, ramifié et étendu en termes de capitaux en jeu, grâce aux grands groupes d'investissement qui emploient d'importants capitaux à la recherche de start-ups dans le secteur des hautes technologies, qui deviennent ensuite les principaux partenaires commerciaux de l'État dans le domaine de la guerre. L'industrie est soutenue par un système unique d'universités d'excellence (MIT, Caltech, Stanford), de capital-risque (29) et une culture du risque qui favorise l'innovation radicale (SpaceX, intelligence artificielle, Big Tech, microprocesseurs, Palantir, Cloud et logiciels).

Par exemple, le « National Security Innovation Capital » est un fonds gouvernemental qui fournit du capital-risque aux start-ups travaillant sur des technologies matérielles critiques mais considérées comme trop risquées par les investisseurs privés, telles que la production de puces de nouvelle génération, les communications sécurisées et les systèmes énergétiques résilients. Autre exemple : « NVIDIA for Defense » : il ne s'agit pas seulement d'acheter des puces NVIDIA, mais de convaincre NVIDIA de concevoir ses prochaines puces avec des architectures qui résolvent des problèmes spécifiques du Pentagone, tels que la formation de modèles d'IA pour la guerre électronique. NVIDIA, leader dans le secteur des puces graphiques, a débuté comme fabricant de micropuces pour les jeux vidéo, avant de se développer dans le secteur de l'intelligence artificielle. Elle a conclu un partenariat stratégique avec le département américain de la Défense afin de développer des solutions matérielles avancées destinées à améliorer les capacités de défense, en particulier dans le domaine de l'intelligence artificielle appliquée à la guerre électronique. De la guerre pour le divertissement à la guerre réelle ! Nous pouvons identifier un saut qualitatif fondamental qui s'est produit à partir de 2000, et en particulier au cours de la dernière décennie. Ce saut ne concerne plus seulement les clients (le gouvernement qui achète des armes à l'industrie), mais une fusion de l'ensemble du système capitaliste financier dans lequel les frontières entre l'État, l'industrie, la technologie et le capital financier deviennent de plus en plus floues. L'ancien modèle, décrit par Eisenhower, était linéaire : le Pentagone signait des contrats de plusieurs milliards avec les grands contractants (Big Five), ces derniers fournissaient des systèmes d'armes physiques à des coûts monopolistiques et, à leur tour, faisaient pression sur le Congrès, le gouvernement et le Pentagone pour maintenir leur position de monopole. Le nouveau modèle est un réseau intégré et symbiotique : le gouvernement comme capital-risqueur, « capitaliste de risque » stratégique. Le gouvernement américain n'est plus seulement un acheteur, mais un investisseur direct dans les technologies de pointe. Voici quelques exemples. In-Q-Tel, le fonds de capital-risque de la CIA créé en 1999, a été un pionnier : il investit dans des start-ups dotées de technologies à double usage (civil-militaire) critiques pour le renseignement (à noter : les fonds de la CIA font partie des fonds non transparents, non comptabilisés dans les statistiques officielles et par le SIPRI) ; le ministère de la Défense (ou de la Guerre) et la DARPA financent directement des start-ups dans les domaines de l'IA, de la microélectronique et de l'espace, acceptant le risque élevé afin de contrôler les technologies émergentes.

La « nationalisation » stratégique des chaînes d'approvisionnement est le changement le plus récent et le plus spectaculaire. Le gouvernement ne fait plus confiance au marché mondial pour s'approvisionner en technologies stratégiques et donc critiques, et recourt donc à des mesures de véritable étatisation telles que le Chips and Science Act et l'Inflation Reduction Act, dont nous avons parlé plus haut. En outre, le gouvernement accordera la priorité absolue à l'industrie de la défense pour l'accès à l'acier, à l'aluminium, aux semi-conducteurs et aux minéraux critiques. Il s'agit de la « fusion totale entre l'industrie civile et militaire » (« Total Defense Industrial Base »), la partie la plus similaire au modèle chinois. L'objectif est que chaque grande entreprise américaine dispose d'un « plan de guerre », une véritable mobilisation préventive : des entreprises telles que Tesla, SpaceX, Intel et Dow Chemical seront impliquées dans la planification en temps de paix afin d'être prêtes à convertir leurs lignes de production en temps de guerre. Exemple : SpaceX ne sera pas seulement un fournisseur de lancements, mais un acteur intégré dans la défense spatiale, et Tesla pourrait être obligé de convertir ses lignes pour produire des batteries pour sous-marins ou drones.

Voyons les différents points de cette stratégie.

Gestion des données et des clouds à des fins militaires. Le contrat JWCC (Joint Warfighting Cloud Capability) d'une valeur de 9 milliards de dollars attribué à Amazon, Google, Microsoft et Oracle n'est pas lié à l'achat d'une arme, mais à l'infrastructure numérique du Pentagone. Cela signifie que la « mémoire » et le « cerveau » informatique du département de la Guerre résideront dans des clouds commerciaux, dans le cadre d'une fusion sans précédent. En juin 2024, le département de la Défense a annoncé un autre important contrat (30), démontrant l'accélération du programme : un contrat de 1,1 milliard de dollars a été attribué pour une période de 18 mois afin de fournir des services cloud au niveau « tactique » (champ de bataille). Bien que le bénéficiaire n'ait pas été rendu public pour des raisons de sécurité, les concurrents naturels sont Amazon et Microsoft. En 2023, les dépenses fédérales totales pour les contrats avec les principales Big Tech s'élevaient à 15 milliards de dollars. Le ministère de la Défense a demandé 1,4 milliard de dollars pour 2025 rien que pour le cloud computing, soit une augmentation de 20 % par rapport à 2024. Cela indique une croissance structurelle des dépenses (31). L'année 2023 a donc été celle du lancement opérationnel du JWCC. Les Big Tech ont commencé à encaisser leurs premières commandes. En 2024, le rythme s'est accéléré, confirmant la tendance à une intégration profonde et à grande échelle des Big Tech dans l'appareil militaro-étatique américain.

Intelligence artificielle. Le département de la Défense des États-Unis a prévu une dépense totale de 20,9 milliards de dollars pour l'intelligence artificielle (IA) dans le budget de l'exercice 2025 (32).

Bouclier spatial. Ce poste de dépenses militaires mérite une attention particulière, tant en raison de son coût que parce qu'il s'agit d'un projet sans fin... à moins d'une dictature du prolétariat. La question « dans combien d'années sera-t-il réalisé ? » suppose un objectif final. En réalité, il n'y aura pas de « fin » pour plusieurs raisons : évolution des menaces, expansion géographique et des capacités... le système n'est jamais « complet ». De nouveaux éléments sont continuellement ajoutés : cycle de vie de la technologie (les composants existants, missiles et radars, vieillissent et doivent être remplacés, dans un cycle continu de maintenance et de mise à jour). Il est plus juste de considérer le bouclier spatial comme un « programme de sécurité nationale permanent ». Coût total estimé : plus de 400 milliards d'ici 2030. Il s'agit de l'un des investissements militaires les plus coûteux et les plus longs de l'histoire des États-Unis.

Armement nucléaire. Nous examinons également ce poste séparément, car il n'est pas entièrement inclus dans le calcul des dépenses militaires, mais relève également du ministère de l'Énergie, par l'intermédiaire de la NNSA (National Nuclear Security Administration). Le rapport Projected Costs of U.S. Nuclear Forces, 2023 to 2032, du Congressional Budget Office (CBO) estime à 756 milliards de dollars le coût total des opérations de maintenance et de modernisation des forces nucléaires américaines pour la période 2023-2032 (33).

L'Arms Control Association (ACA), une association indépendante de scientifiques, estime quant à elle dans une mise à jour que « au total, la modernisation des forces stratégiques américaines coûtera au moins 1 500 milliards de dollars sur leur cycle de vie », soit 30 ans. Ce chiffre représente le coût total estimé pour la modernisation et le maintien de la dissuasion nucléaire américaine pendant environ 30 ans. Il faut ensuite ajouter le budget « caché » : comme la NNSA fait partie du département de l'Énergie et non du Pentagone, son budget n'apparaît pas dans le budget « militaire » du département de la Guerre qui est généralement cité.

Cela conduit à une sous-estimation systématique des dépenses militaires totales des États-Unis. Si l'on tient compte à la fois des activités liées aux armes (conception, maintenance, prolongation de la durée de vie, production et démantèlement des ogives nucléaires) et des infrastructures (installations nucléaires, laboratoires nationaux, capacité de production de cœurs de plutonium, etc.), il faut ajouter au budget du ministère de la Guerre 600 à 650 milliards de dollars sur trois décennies (estimations ACA et CBO) (34). On assiste donc à une augmentation des dépenses en armements nucléaires, c'est-à-dire à un renversement de tendance par rapport à la phase précédente de non-prolifération qui a suivi la fin de la guerre froide (35).

Conclusion

Nous l'avons déjà anticipé dans l'introduction et dans la structure du rapport : nous avons immédiatement déclaré que, sur le fond, nous n'avons rien de nouveau à révéler. Ce que nous voyons se dérouler aujourd'hui aux États-Unis est précisément un processus de mobilisation de l'impérialisme dominant, de militarisation de l'économie et d'intervention directe de l'État pour discipliner cette nécessité vitale de la classe dominante, afin de se préparer à la confrontation pour le partage du monde, sous des formes nouvelles qui confirment dialectiquement la substance déterminée par des tendances et des lois économiques vieilles de plusieurs siècles. Nous sommes dans une phase d'accélération, mais de nombreux signes montrent que les États-Unis ne sont pas encore prêts pour un conflit de type impérialiste : il suffit de rappeler, par exemple, qu'il faudra au moins dix ans pour devenir indépendant de la Chine dans la production de micropuces et qu'il est donc nécessaire de préparer encore la population à la mobilisation.

En résumé, le saut qualitatif est le suivant : l'objectif n'est plus seulement de produire les armes les plus puissantes, mais de contrôler l'ensemble du stock technologique sur lequel repose la société moderne – des puces électroniques à l'intelligence artificielle, en passant par le cloud et l'espace – et de le militariser.

D'ailleurs, compte tenu de l'énormité des capitaux impliqués dans le secteur technologique, l'État ne peut les ignorer et, une fois de plus, il se révèle être leur comité d'affaires (36). La frontière entre « innovation commerciale » et « capacité militaire » n'a jamais été aussi mince : centralisation de l'État, fonction première de l'État dans la réglementation du capital dans l'effort de guerre. Comme indiqué dans l'introduction de cette étude , nous ne prétendons certainement pas établir aujourd'hui combien d'années il reste avant que la Troisième Guerre mondiale n'éclate : mais nous pouvons utiliser des outils quantitatifs et qualitatifs à l'appui d'une analyse déterministe et dialectique, afin d'indiquer une tendance avec une précision toujours plus grande.

Après avoir examiné différentes données et différents facteurs, ce que nous pouvons dire, c'est que la tendance à la préparation d'un troisième conflit mondial se confirme, avec l'implication totale du capital national, en réponse à la crise de surproduction, à la baisse tendancielle des taux de profit moyens, comme solution extrême du capital, soit en libérant des capitaux qui ne trouvent plus de valorisation dans l'économie de paix, soit en préparant l'énorme destruction de marchandises et d'hommes en excès par rapport au processus de valorisation, afin d'assurer sa survie dans un nouveau cycle infernal, avec le massacre de nouvelles générations de prolétaires envoyés s'entre-tuer.

Toute l'analyse qui précède montre le rôle croissant de l'État en tant que principal régulateur de l'effort du capital national dans la préparation de la guerre. Toutes les données montrent une accélération quantitative et qualitative des dépenses militaires et de la militarisation de l'économie, comme nous voulions le démontrer.

Dans nos prochains travaux, nous tenterons d'analyser les dynamiques analogues qui se développent au sein des principaux capitalismes nationaux.

Notes :

1. « Le capitalisme, c’est toujours plus la guerre », Il programma comunista, n° 5/2025. L'article auquel il est fait référence a été publié dans le n° 1/1991 de ce journal, sous le titre « Le capitalisme est une guerre ».

2. Cf. Lénine, L'impérialisme, stade suprême du capitalisme, chap. VII : L'impérialisme, stade particulier du capitalisme.

3. Ibidem

4. « Romanzo della guerra santa » (Roman de la guerre sainte), Battaglia Comunista, n°13, 1950

5. Source : Bureau américain de la gestion et du budget (OMB), tableaux historiques, budget du gouvernement américain. Institut international de recherche sur la paix de Stockholm (SIPRI), base de données sur les dépenses militaires 1949-2023.

6. « Armements : la crise et les perspectives de guerre », Il programma comunista, n° 3-4/2014 (disponible sur notre site)

7. Ibidem

8. Le chiffre officiel du SIPRI indiquait initialement une baisse de 14 %, mais il était trompeur car il était dû à la dévaluation du rouble après les sanctions ; il a donc été révisé par le SIPRI, qui a actualisé les dépenses militaires selon la méthode de la valeur constante de la monnaie.

9. Il s'agit évidemment d'un cas statistiquement exceptionnel et non comparable à celui des autres pays. Il n'est pas révélateur d'une puissance militaire autonome : tout au plus reflète-t-il un financement extérieur massif, une tendance à l'économie de guerre et des transferts directs de l'OTAN/G7.

10. L'Italie ne figurait pas dans le « Top 10 » de 2014 (elle était 11e). Son chiffre pour 2014 était d'environ 29,1 milliards de dollars.

11. « Le « cuirassé » chinois du XXIe siècle : le destroyer de type 055 regorge de puissance de feu », National Interest, 24 janvier 2024. https://nationalinterest.org/blog/buzz/chinas-21st-century-battleship-type-055-destroyer-oozing-firepower-208820

« Rapport : hausse des coûts pour les prochains DDG de la marine », Military.com. https://www.military.com/dodbuzz/2011/11/16/report-cost-spike-for-navys-next-ddgs.

12. Les cinq grands – Lockheed Martin, RTX (Raytheon Technologies), Northrop Grumman, General Dynamics et Boeing (division Défense) – réalisent un chiffre d'affaires total d'environ 208 milliards de dollars par an grâce aux dépenses militaires américaines. En d'autres termes, environ 21 % des dépenses militaires totales des États-Unis finissent dans les caisses des cinq principaux sous-traitants du Pentagone.

13. David Vine (de l'American University) estime à environ 55 milliards de dollars le coût direct des bases à l'étranger. Le Congressional Budget Office (CBO) estime à environ 150 milliards de dollars par an les économies potentielles réalisées en retirant toutes les forces à l'étranger, ce qui donne une idée de l'ordre de grandeur du coût total. Le Center for Strategic and Budgetary Assessments (CSBA) estime que les coûts de la « présence avancée » absorbent 24 % du budget de la défense. Le Government Accountability Office (GAO) et la National Defense Strategy confirment les efforts de rationalisation en cours.

14. Voir Center for Strategic and International Studies (CSIS). Rapport : « Missile Defense and Defeat: Considerations for the New Administration » (janvier 2021) et leurs analyses annuelles suivantes. Une analyse du CSIS réalisée en 2021 a fourni l'estimation la plus claire : entre les exercices 2002 et 2020, le ministère de la Défense avait déjà dépensé ou engagé environ 350 milliards de dollars pour la défense antimissile balistique. Ils ont ensuite projeté les données nécessaires pour soutenir les plans actuels (y compris les nouveaux systèmes tels que la défense hypersonique et spatiale) : les dépenses devraient se poursuivre à un rythme de 25 à 30 milliards de dollars par an, soit un total de 600 à 650 milliards de dollars d'ici 2030. https://missilethreat.csis.org/wpcontent/uploads/2021/04/170228_Karako_MissileDefenseDefeat_Web.pdf

15. U.S. Energy Information Administration (EIA) - Annual Energy Outlook 2023 (AEO2023). L'AEO modélise différents scénarios, dont un scénario « High Oil Price » qui simule une forte pression sur la production. Même dans le scénario de référence (qui n'envisage PAS de guerre), la production américaine de pétrole brut reste supérieure à 12 millions de barils par jour au moins jusqu'en 2050. « Dans le scénario de référence AEO2023, la production américaine de pétrole brut atteint des niveaux records jusqu'en 2025, puis reste supérieure à 12 millions de barils par jour jusqu'en 2050 » Source : EIA, AEO2023, Tableau : Approvisionnement et disposition des combustibles liquides. https://www.eia.gov/outlooks/archive/aeo23/U.S.GeologicalSurvey (USGS). Les estimations prudentes de l'USGS indiquent que les formations schisteuses du bassin permien (Texas/Nouveau-Mexique) recèlent à elles seules plus de 60 milliards de barils de pétrole techniquement récupérables. (Source : USGS, « Assessment of Continuous Oil Resources in the Wolfcamp Shale... », 2016) Conclusion : d'un point de vue purement géologique et technique, la production peut être maintenue à des niveaux très élevés pendant au moins 30 à 50 ans, et probablement beaucoup plus longtemps à mesure que la technologie s'améliore. https://pubs.usgs.gov/publication/ofr20171013 https://www.usgs.gov/publications/assessment-undiscove-red-continuous-oil-and-gas-resources-wolfcamp-sha-le-and-bone

16. RAND Corporation, « War with China: Thinking Through the Unthinkable » (2016). Center for Strategic and International Studies (CSIS), « The First Battle of the Next War: Wargaming a Chinese Invasion of Taiwan » (2023). https://www.rand.org/pubs/research_reports/RR1140.html

17. Service de recherche du Congrès (CRS), « Modernisation navale chinoise : implications pour les capacités de la marine américaine » (2024). https://www.congress.gov/crs-product/RL33153.

18. « En chiffres : les stocks de missiles américains s'épuisent rapidement. Notre base industrielle ne parvient pas à suivre le rythme des transferts d'armes vers l'Ukraine et Israël », Responsible Statecraft, 11 novembre 2024 https://responsiblestatecraft.org/us-stockpiles-missiles/

19. « Nous ne sommes pas prêts » à repousser une attaque russe contre l'OTAN, déclare un général américain à la retraite », Stars and Stripes, 31 mai 2023.

https://www.stripes.com/theaters/europe/2023-05-31/russia-nato-general-10289709.html. Déclarations officielles du général Hodges au ministère de la Défense, 30 octobre 2024. https://media.defense.gov/2024/Oct/30/2003575009/-1/-1/0/COS-53-HODGES-TRANSCRIPT.PDF.

20. Le projet 2025 arrive aux mêmes conclusions, avec des indications encore plus opérationnelles.

21. Les nouvelles restrictions chinoises sur les terres rares et les aimants menacent les chaînes d'approvisionnement de la défense américaine. CSIS Center for Strategic&International studies https://www.csis.org/analysis/chinas-new-rare-earth-and-magnet-restrictions-threa-ten-us-defense-supply-chains

Le goulot d'étranglement américain en matière de terres rares est un petit problème de taille Reuter, 14 octobre 2025 https://www.reuters.com/commentary/breakingviews/us-rare-earth-chokepoint-is-big-little-problem-2025-10-13/?utm_sour-ce=chatgpt.com%C3%B9

Les défenses anti-drones américaines sont « insuffisantes » alors que la Chine renforce ses capacités en matière de drones. Stacie Pettyjohn, co-auteure de la nouvelle étude du Center for New American Security, a déclaré à Breaking Defense que les États-Unis devraient se concentrer sur trois tactiques c-UAS », Breaking Defense, 10 septembre 2025. https://breakingdefense.com/2025/09/report-us-counter-drone-defenses-insufficient-as-china-scales-up-unmanned-capabilities/

22. Service de recherche du Congrès (CRS), « China Naval Modernization: Implications for U.S. Navy Capabilities » (2024) https://crsreports.congress.gov/product/pdf/RL/RL33153 ; China Military Power Report 2024, disponible sur le site officiel du Département de la Défense des États-Unis https://media.defense.gov/2024/18/12/2003615520/-1/-1/0/MILITARY-AND-SECURItY-DEVELOPMENTS-INVOLVING-THE-PEOPLES-REPUBLIC-OF-CHINA-2024.PDF

23. Département américain de la Défense, Stratégie industrielle de défense nationale (janvier 2024). https://www.businessdefense.gov/NDIS.html - https://www.businessdefense.gov/docs/ndis/NDIS-Fact-Sheet_JAN24.pdf

24. Le gouvernement américain a déjà dépensé environ 55 milliards de dollars pour soutenir la fabrication de micropuces et environ 80 milliards sont prévus sous forme de financement public direct et d'allégements fiscaux pour les dix prochaines années. https://www.csis.org/analysis/world-chips-acts-future-us-eu-semiconduc-tor-collaboration. Selon une estimation du Boston Consulting Group et de la Semiconductor Industry Association, la part de marché des États-Unis pour les puces logiques avancées devrait atteindre 28 % d'ici 2033, contre 8 % sans la mise en ?uvre du CHIPS Act. https://www.congress.gov/crs-product/R47558

25. La Semiconductor Industry Association (SIA), qui regroupe les entreprises du secteur, a annoncé plus de 500 milliards de dollars d'investissements privés aux États-Unis, avec pour objectif de tripler la capacité de production de puces dans le pays d'ici 2035. https://www.semiconductors.org/wp-content/uploads/2025/01/SIA_WINNING-THE-CHIP-RACE_2025.pdf. « Innovation Lightbulb : Tracking CHIPS Act Incentives. Three Takeaways on America’s Semiconductor Push », CSIS, 25 avril 2025 https://www.csis.org/analysis/innovation-lightbulb-tracking-chips-act-incentives. En combinant les investissements publics et privés, le montant total dépasse les 550 milliards de dollars, avec des projets répartis dans 28 États et la promesse de créer des dizaines de milliers de nouveaux emplois.

26. Les 100 premières entreprises mondiales dans le secteur de la défense : https://people.defensenews.com/top-100/.

27. « Trump promulgue une dérogation à la loi sur la production de défense pour les minéraux et les armes ». Politicopro https://subscriber.politi-copro.com/article/2025/06/trump-issues-defense-production-act-waiver-for-minerals-weapons-00383591 ; Source officielle du gouvernement : https://www.federal-register.gov/documents/2025/06/04/2025-10322/presidential-waiver-of-statutory-requirements-pur-suant-to-section-303-of-the-defense-production-ac.

28. https://www.archives.gov/milestone-documents/president-dwight-d-eisenhowers-farewell-address

29. Le capital-risque (VC) est une forme de financement destinée aux jeunes entreprises et aux start-ups à fort potentiel de croissance, mais qui comportent généralement aussi un risque élevé. Concrètement, un fonds de capital-risque investit de l'argent dans une start-up en échange d'une part de propriété (equity) de l'entreprise, dans l'espoir d'obtenir un retour sur investissement significatif si l'entreprise réussit.

30. Une commande de travail est une commande détaillée émise dans le cadre d'un contrat existant, avec des spécifications claires sur ce qu'il faut faire, quand le faire et combien cela coûte. Elle ne crée pas un nouveau contrat, mais s'inscrit dans le cadre d'un contrat existant. Elle contient des détails opérationnels : description du travail, durée, coûts, exigences spécifiques. Elle est juridiquement contraignante pour l'exécution du travail indiqué. Le contrat-cadre définit les termes généraux, les conditions et les limites financières. Le bon de commande définit le travail spécifique à effectuer dans un délai déterminé avec un budget précis. Il est généralement utilisé dans le secteur militaire et dans les agences fédérales (DoD, NASA, etc.), ainsi que dans les grandes entreprises qui travaillent avec des contrats à long terme et ont besoin de commandes opérationnelles spécifiques.

31. « La Joint Warfighting Cloud Capability est la principale initiative du département de la Défense en matière de cloud d'entreprise ». https://defensescoop.com/2024/08/07/pentagon-awards-near-ly-1b-jwcc-task-orders/

32. « Examen des programmes liés à l'IA dans le budget de la défense RDT&E et des achats pour l'exercice 2025 », https://iq.govwin.com/neo/marketAnalysis/view/Examining-AI-Related-Programs-in-the-FY-2025-Defense-RDTE-and-Procurement-Budget/7902?researchMarket=&rese -archTypeId=1.

« Palantir obtient un contrat de 10 milliards de dollars de l'armée américaine », The Washington Post, 31 juillet 2025 https://www.washingtonpost.com/technology/2025/07/31/palantir-army-contract-10bn/

33. «Coûts prévisionnels des forces nucléaires américaines, 2023 à 2032». https://www.cbo.gov/publication/59365

34. CBO, « Projected Costs of U.S. Nuclear Forces, 2023 to 2032 », montre la part du DoD par rapport à celle de la NNSA https://www.cbo.gov/system/files/2023-07/59054-nuclear-forces.pdf ; Arms Control Association, « U.S. Nuclear Modernization Update 2024 », cite les 650 milliards de dollars de la NNSA , https://www.arm-scontrol.org/factsheets/us-modernization-2024 ; « DOE/NNSA Budget Request FY2024 », détaillant la croissance annuelle du budget Weapons Activities, https://www.energy.gov/sites/default/files/2023-03/doe-fy2024-budget-in-brief.pdf.

35. Le traité FNI (Traité sur les forces nucléaires à portée intermédiaire, 1987) interdisait tous les missiles balistiques et de croisière d'une portée comprise entre 500 et 5 500 km. En 2019, les États-Unis se sont officiellement retirés du traité, invoquant des violations russes et la nécessité de répondre à la menace chinoise, qui n'était pas liée par le FNI.

36. Les plus grandes entreprises technologiques américaines (les « Big Tech ») ont une capitalisation collective de l'ordre de dizaines de milliers de milliards de dollars – environ 20 à 21 000 milliards de dollars pour les principales entreprises –, ce qui souligne le poids énorme du capital privé, pleinement intégré dans le système de l'économie de guerre. Une fois de plus, les formes et les dimensions changent, mais la substance reste la même.